家电行业看农村

作者:三联生活周刊 ( 2009年“家电下乡”启动,乡村送货员把冰箱送到四川绵阳农户刘学兰家 )

( 2009年“家电下乡”启动,乡村送货员把冰箱送到四川绵阳农户刘学兰家 )

2009年家电板块取得超额收益

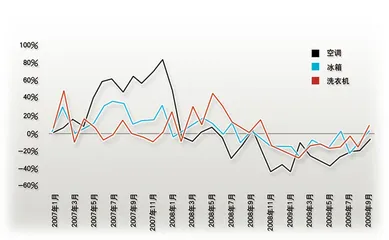

家电板块是2009年市场表现最为抢眼的几个行业之一。Wind资讯数据显示,截至2009年12月15日,家电板块全年累计涨幅131.6%,位居23个一级行业市场涨幅第5位,高出上证指数近50个百分点。

回顾家电板块2009年以来的走势,大致可以分为三个阶段:

第一阶段:家电下乡带来的主题投资。2月份家电下乡启动、地产销量复苏,市场预期家电需求将逐步回暖,家电板块迎来了一波上升行情,一季度涨幅34%,高于沪深300指数27%的涨幅。

第二阶段,4月份的年报行情昙花一现。4月份是个股年报和一季报集中披露的时期,在部分个股业绩超预期的带动下,家电板块4月份累计涨幅13.53%,大幅领先沪深300指数4.75%的涨幅。在二季度剩下的5~6两个月里,地产回暖、经济复苏态势确立,金融、地产等大市值板块大幅上涨,而家电板块由于缺乏刺激因素,表现远远落后A股市场的整体表现。

第三阶段,中报、三季报超预期业绩浪行情。我们判断2009年一季度是家电企业此轮业绩调整的低点,二季度开始随着需求的逐步回升,原材料价格下降带来的企业毛利回升的趋势确立,家电上市公司盈利出现上行拐点。8月和10月是中报、三季报披露期,家电上市公司业绩纷纷超出市场预期,业绩回升降低了家电板块的整体估值水平,在金融、地产、石化、有色等大市值板块缺乏上行动力的情况下,家电板块成为带动市场反弹的领涨板块。Wind资讯数据显示,三季度家电板块整体涨幅4.9%,较沪深300指数-6.38%的涨幅有超过11个百分点的超额收益。10月份,家电板块整体上涨19.4%,位居各板块之首,较沪深300指数8.43%的涨幅,仍有11个百分点的超额收益。

2010年农村市场将是家电行业最大亮点

市场担心家电下乡对销量的拉动呈现边际递减。2009年2月,家电下乡由12省市向全国推广,6月份以后公布的每月销售数据不断超出市场预期,冰箱行业在家电下乡销售带动下,6月份开始内销同比增长超过50%!有投资者认为家电下乡对农村市场的刺激效应,应该是边际递减的。换句话说,2009年是下乡产品销售的高峰,随着家电产品普及率提升,“头啖汤”效应衰减,2010~2012年下乡产品销量将逐步下降。

2010年家电下乡销量将再创新高。我们通过分析农村居民收入变化趋势、家电下乡操作流程、家电普及率水平等指标,认为2010年家电下乡对内销的拉动效应将进一步增强,农村家电下乡销售高点在2010年!我们分析判断的逻辑基于以下几点:

(1)农村居民人均收入近年增速加快,家电消费面临普及率提升临界点。分析改革开放以来农村居民收入变化趋势,我们发现农村居民收入增长有几个较快的阶段,即1980~1985年,1993~1997以及2003~2008年三个阶段。与此相对应的是,1986~1988年,1999~2000年前后正好是农村市场彩电、冰箱、洗衣机产品普及率大幅提升的阶段。2003年以来农村居民收入增速加快,主要是工资性收入占比提升带动,而这部分收入很少用于农业生产再投资,主要用于消费。我们认为家电下乡的启动,正好激发了农村居民累积的消费购买力,2009年的销售火爆也侧面印证了农村市场购买力的旺盛。

(2)2010年不存在下乡产品销售爬坡期。家电下乡推向全国从2009年2月份开始,但考虑到冰箱、洗衣机厂商招标在1月下旬完成,销售网络下沉、产品铺货基本在3月份完成,销量的大规模增长从4月份启动。空调、彩电因为2月份最高限价提高,3月份、5月份各有一次产品入围招标,因此参照冰箱、洗衣机产品的铺货周期,空调和彩电下乡销量的大幅增长从7月份才开始。从同比的角度来看,2010年不存在产品招标、产品铺货等环节,冰箱、洗衣机产品、彩电和空调的销售时间比2009年多出3~6个月!这部分新增销量将是2010年家电下乡销量增长的主要增量!

(3)补贴兑付流程简化、销售服务网络完善解决农民购买家电的最后障碍。2009年8月,财政部发出《关于进一步改进家电下乡补贴资金审核兑付工作的通知》,要求各地政府根据当地实际,简化农民购买下乡家电补贴的兑付流程。农民以往购买产品后,需本人亲自去县、乡一级财政部门申领,补贴兑付周期在15个工作日左右。而简化后的申领程序,由销售网点代为支付申领,兑付期限缩减到3~5个工作日。此外,随着下乡家电销量的增长,厂商加大了产品售后服务的投入力度,解决了农民购买家电的后顾之忧。

城镇市场2010年家电需求增速在10%~20%

地产销量回暖拉动2009年城镇家电新增需求。根据中指研究院的数据,2009年1~10月全国住宅销量达6.1亿平方米,同比增幅达50.1%,并且超过了2008年全年5.6亿平方米销量近10%。从重点城市来看,增长幅度基本上都超过了全国平均情况。长城证券地产小组跟踪的重点城市中,2009年度1~47周销量同比超过100%的城市有天津、南京、杭州、苏州、武汉、成都等城市,重庆也接近翻倍;另外,深圳、长沙也有将近90%的增幅。受地产成交量回升的拉动,从2月份开始,冰箱、洗衣机内销增速明显加快,空调市场则从二季度开始单月内销突然提速。

冰箱、洗衣机及空调产品与地产销量相关性高,平板电视仍处于更新换代阶段。从各产品的内销拉动因素来看,剔除家电下乡对内销的影响,我们大致判断地产销量对冰箱、洗衣机、空调产品内销增速贡献在10%~20%,而平板电视近年单月内销高达40%以上的增长则主要受益于以旧换新政策刺激下的更新换代需求加速释放。

更新换代需求有望加速释放。2009年5月,国务院决定在北京、天津、广东等9省市开展家电以旧换新试点,具体补贴产品、实施细则由各地政府决定。8月份开始,9省市陆续实施家电以旧换新。截至11月16日,9个试点省市共回收五大类旧家电239.0149万台,其中电视机168.7379万台,冰箱21.7166万台,洗衣机30.8784万台,空调3.3783万台,电脑14.3037万台;共销售五大类新家电203.0156万台,其中电视机93.7786万台,冰箱32.4582万台,洗衣机31.7745万台,空调24.1057万台,电脑20.8986万台,销售额达80.21亿元。根据我们跟踪的家电厂商的反馈,预计2010年城镇市场更新换代需求对冰箱、洗衣机、空调产品的内销增速拉动在5%~10%,其中平板电视仍有望维持在20%的增长水平。

出口缓慢复苏,2010年增速约为10%

受金融危机影响,2009年前三季度家电出口出现大幅下滑。空调行业由于国内产能占全球比重最高,前8个月出口量同比下滑29%,进入9月份后由于2008年同期基数较低,出口增速下滑幅度收窄。冰箱、洗衣机产品出口形势与空调行业相近,只是下滑幅度在15%~20%,9月份冰箱、洗衣机出口开始企稳回升。

本轮全球金融危机是对原有“发展中国家制造——发达国家过度消费”这一原有国际经济分工模式的颠覆。海外出口市场特别是欧美出口市场总量必然缩减,这将会对包括家电行业在内的出口过剩行业造成冲击。

此轮家电出口下滑受冲击较大的是空调行业。由于欧美房地产市场是此次金融危机的中心,地产销量大幅下降最直接的冲击就是对中国出口空调产品需求的下滑。冰箱、洗衣机由于出口中更新换代需求占比较高,下滑幅度并没有空调行业显著。随着欧美经济的企稳回升,家电作为日常耐用消费品,其消费具有一定的刚性,海外市场需求并不会较危机前大幅缩减,我们预计家电出口市场将逐步恢复到2007年本轮经济周期高点前的水平。

至于出口业务恢复的进程,我们倾向于缓慢复苏,其过程可能需要2~3年才能达到危机前的出口水平。原因在于一方面欧美储蓄率的提高,家庭消费支出预算压缩;另一方面,危机前的家电出口与房地产需求关系紧密,而欧美地产市场复苏需要至少2~3年时间。因此,我们后续将重点关注欧美国家居民消费信心、收入预期、储蓄率水平变动、房地产市场复苏进程等因素的变化趋势,以此来预估未来家电出口市场需求可能的趋势。我们预计2010年冰箱、洗衣机、空调出口增速在10%左右,平板电视出口增速在20%左右。

彩电、冰箱仍是2010年销量表现较好的子行业

综合农村市场家电下乡拉动效应、城镇市场新增与更新换代需求,以及海外出口市场复苏预期,我们的测算结果显示,2010年行业销量增速较快的包括冰箱(20.59%)、彩电(21.16%),而空调、洗衣机行业的销量增速预计在9.2%和10.85%左右。其中,冰箱行业增长的主要驱动因素在于家电下乡的深化带来农村市场销售的高增长;彩电行业2010年的增长驱动因素则在于城镇市场更新换代、农村平板电视需求启动以及出口市场的良好表现。

家电企业2010年业绩增速将呈现“前高后低”的态势。结合2010年原材料价格走势分析和家电行业销售增速变化,我们判断家电企业盈利增速将呈现前高后低的运行态势。2010年一季度有望是家电企业收入和盈利增速的高点,二季度开始同比将进入下降通道,其中的原因在于2009年一季度是家电行业2008年三季度以来的行业低点,很多企业甚至出现亏损,而2009年2~3季度受益于成本下降,白色家电上市公司盈利均处于历史较高水平,同比基数较高。

家电板块仍有可能取得超额收益

家电板块估值仍处于合理水平。截至2009年11月27日,家电板块的TTM滚动PE为27.7倍,高于沪深300指数22.6倍的PE估值水平。但是横向比较来看,家电板块当期的估值水平,仅略高于信息技术、金融和化工三大板块,与2009年以来取得相对沪深300指数超额收益最高的有色、汽车、房地产、电子元器件等板块相比,动态PE仍处于相对较低的水平。由于金融板块涉及银行、保险和证券等大市值股票,其估值水平对整个市场的影响较大,我们如果剔除金融板块来进行分析,那么家电行业是目前A股市场中估值最便宜的下游消费类板块。

目前相对合理的估值水平为2010年家电行业获取相对较好的市场表现奠定了基础。板块能否继续有超额收益,核心因素在于2010年行业需求能否持续回升,企业业绩能否继续同比有超预期表现。我们的观点是:2010年家电行业仍有较大概率取得超额收益。该判断的基本逻辑是:2010年家电行业将进一步受益于家电下乡,加上出口市场的平稳回升,需求端同比将至少实现10%~20%的增长,而企业的业绩表现将更多取决于原材料价格波动、企业毛利变动等因素。从目前的国内外经济环境来看,大宗商品价格回升到2007年高点的可能性不大,家电企业受益于成本下降带来的盈利提升,仍有望在2010年的前两个季度延续。因此,我们判断2010年,特别是上半年,家电行业整体经营情况存在超预期可能,板块仍会有较大的投资机会。

我们2010年家电行业的投资策略,主要从两条主线进行布局:一是家电下乡受益个股,主要包括多产品线的白色家电龙头青岛海尔、美的电器;二是关注整合成效逐步显现、基本面改善预期明确的中小市值个股,包括小天鹅A、ST科龙、华帝股份、美菱电器等。

我们认为2010上半年仍可超配家电板块。由于2009上半年特别是一季度家电下乡刚推向全国,下乡产品销售有2~3个月的销售爬坡期,其中冰箱、洗衣机、彩电产品在4月份以后销量开始上升,空调则从7月份开始逐步释放下乡销量。考虑到2009年下乡销量基数低的因素,2010上半年家电下乡销量数据将会比较亮丽。同时,考虑到2010上半年原材料成本上升对企业盈利的影响尚处于可控范围内,企业业绩同比仍将会有较快增长,我们认为2010年上半年仍可超配家电板块。2010下半年,无论是从销售增速还是企业盈利变化趋势,总体预期没有上半年那么乐观,如果出口没有大幅复苏,则家电板块2010下半年的投资机会并不明显。

从板块来看,我们首选白色家电,关注黑色家电龙头企业。我们认为2010年白色家电行业特别是冰箱子行业增长确定性较高,企业毛利仍能维持相对高点,青岛海尔、美菱电器、美的电器等个股仍将受益。彩电特别是平板电视2010年将迎来农村市场普及期,黑色家电龙头海信、康佳等有可能受益。不过,我们对平板电视行业相对谨慎,销量增速虽然乐观,但2010年随着需求回升面板价格面临上涨压力,黑电企业盈利波动会比较大,阶段性、波段操作将是黑电板块的主要操作策略。

个股方面,我们建议重点关注行业中基本面改善预期明显的中小市值个股。一类是资产整合后的协同效应发挥、业绩加速回升的公司,包括小天鹅A和ST科龙,另一类是管理改善、经营效率提升的公司,包括华帝股份和美菱电器。■

(作者为长城证券家电行业分析师)

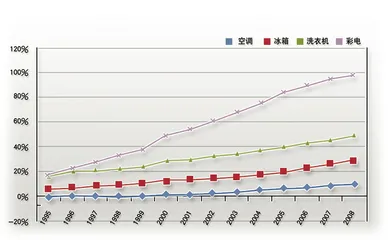

中国主要家电产品占全球的比重

空调 洗衣机 冰箱 CRT彩电 平板电视 微波炉 电饭煲

中国 6334 3731.33 4300 5057 4296 12486 8300

全球 8977 9228 6800 6200 11200 15358 10200

占有率 70.56% 40.43% 63.24% 81.56% 38.36% 81.30% 81.37%(文 / 何奇峰) 家用电器农村冰箱家电行业销售行业