复苏新阶段

作者:邢海洋

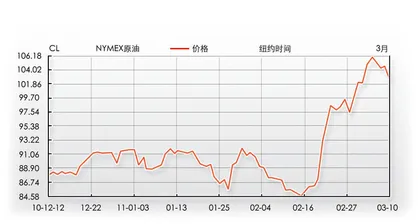

原油本是大宗商品的一种,现在,油价却成了另类,与其他商品脱节了。2月中旬到3月上旬,短短半个月间,纽约原油期货价格从87美元/桶涨到106美元/桶,从而带动CRB欧美指数上涨10%;可在我国,因为没有石油期货,代表大宗商品价格变动的文华商品指数却下跌了近10%。背道而驰的走势说明,危机后的全球经济已经发展到一个新的阶段。

油价的特立独行似乎不难理解:原油是世界性商品,其他商品体现的则是新兴市场的需求。新兴市场提早复苏,带动工业原材料价格暴涨。而原油是一次性能源,发达国家在全球消费中所占比例仍远高于新兴市场。比如,我国进口的原油虽占到石油消费量的1/10,却还不到美国的一半。而可再生资源方面,发达国家仅靠循环利用即可维持,新兴市场正在经历的是由无到有的第一次消费阶段,相比之下胃口便大得出奇。比如,仅我国钢铁的生产和消费就占到全球的半壁江山,2009年铁矿石的进口竟占到全球贸易量的2/3。作为全球最大的铜消费国,我国铜消费量约占全球的36%,其余铝、铅、锌和镍等金属的消费量均占到全球消费的40%以上。黄金的情况更有代表性,它反映的是中国和印度两个新兴经济体的需求缺口,10年来,印度黄金价格以年均13%的速度持续增长,超过该国GDP年均6%的增速。中国和印度两个市场占全年世界金饰及黄金投资需求总量的51%。而两个人口大国的石油消费,还不到全球石油消费的15%。也正是这个原因,原油价格在相当长的时间里,并没有随着新兴市场的崛起而加速上涨。实际上,本轮大宗商品牛市中,无论是农产品还是贱金属、贵金属,几乎所有的商品均创出新高,唯有原油还离2008年初创出的146美元/桶有着一定的距离。

原油飙升似乎仅是北非局势等偶然因素的结果。殊不知,早在北非局势紧张以前,发达工业国与新兴经济体的单纯的复苏模式已经发生了改变,工业国石油用量已开始了缓慢攀升。今年1月,国际能源署(IEA)公布的月报将2011年全球石油日需求增长预估调升8万桶,至每日141万桶。早前,由于欧洲债务危机,IEA还曾经调低OECD,尤其是欧洲的石油需求。IEA的统计显示,OECD国家的石油库存在2010年11月降至相当于58.7天用量,10月则相当于59.1天用量。冬季到来前,欧洲国家纷纷储备取暖油,成为油价坚挺的主要支撑。12月,美国原油库存下降了500余万桶,因为岩层气体开发带来的竞争,美国的原油库存居高不下,价格很长一段时间都滞后于欧洲的油价。终于,在库存下降和去年第三季度GDP增速2.6%的带动下,原油价格突破90元/桶。

转过年来,更多的证据都佐证了工业国,尤其是美国的产业在强劲复苏。2月份,美国失业率出乎意料地连续第三个月下降,达到8.9%,创下自2009年4月以来的最低水平。值得一提的是,这个月美国政府部门的就业人数还减少了3万人,但私人部门就业的普遍改善,尤其是制造业与服务业,抵消了联邦与地方政府裁员的影响。私营部门就业人数增加了22.2万人,比1月份多了6.8万人,这使得市场人士对于经济复苏势头已逐渐增强感到乐观。资本市场上,年初资金从新兴市场回流,投资者也纷纷转向,从追随新兴市场的高成长转为看好工业化国家的复苏。这样的背景下,期货市场中弃大宗商品而转投石油也就顺理成章了。

油价昭示了工业国的转机,但问题也如影随形。油价上涨,除非是产油国,工业国和新兴经济体均处于不利地位,能源成本抬高了我们的物价,美国和欧洲也不能幸免。欧盟统计局公布欧元区1月份通胀率为2.4%,呈加速增长态势,并达到两年来的高点。这已经超过了欧洲央行的调控目标。尤其是德国,通胀率达到1.9%,以其历来对通胀的警惕和零容忍,这已经到了非干预不可的程度了。可欧元区发展的不均衡却带来了调控的难度,由于欧洲央行的利率政策与私人部门高额债务的利率负担直接相关,欧洲央行的加息措施会进一步拖累二线国家的经济复苏。考虑到欧债危机的风险尚未消除,就算通胀威胁升温,欧洲央行亦无条件于今年加息。至于美国,货币政策或许还没有走到十字路口,其1月物价虽创一年多来最大增幅,同比上升1.6%,但以美联储对物价的耐受力,还不足以引发执政者的焦虑。但油价过百已经给这个车轮上的国家造成足够的紧张,以致政府宣称要动用储备。

当石油加入了大宗商品的阵营,甚至表现出追涨的意愿,工业国再也没有了隔岸观火的优越感。投资者开始相信,量化宽松政策的发起者,货币政策即使不转向,也会有所顾忌。因为这个转折点的缘故,大宗商品升势也会暂歇一时。■ 复苏