生态再造港股重估

作者: 刘鲜花

港股近来涨势如虹,领跑全球,既得益于中国资产重估的澎湃势头,也在于港交所的一系列制度变革催动资产、资金等市场生态重构。

一方面,DeepSeek惊艳世界,彰显中国产业链走出自主引领趋势,高盛、摩根士丹利等国际大行纷纷看多中国,汇聚阿里巴巴、比亚迪、腾讯等科技巨头的港股,一改四年跌势,持续复苏,被海内外资金“爆买”。

另一方面,2018年起,港交所陆续在交易规则中增设第18A章、第8A章、第18C章、第19C章等内容,为未盈利的生物科技企业、同股不同权企业、“专精特新”公司、合资格的海外发行人二次上市等提供特殊的上市途径。

制度突破带来上市公司结构巨变,从2018年改革到2024年10月底,共有超过330家新经济公司在香港上市,募资额达1万亿港元,贡献了65%的新股集资额。尤其是内地高成长的科技、消费和医药生物企业纷至沓来,供应更多优质资产,一改港股投资者对地产、金融的偏好。如今,内地企业逐步成为港股顶梁柱,数量占比接近一半,市值占比达到近八成。

港股的新旧结构转换,正与中国经济的转型升级深度共振,并与A股市场互为补充。这一新生态不仅为中国经济的高质量发展提供了有力支撑,也为香港这一东方明珠注入新的活力。

2025年的港股市场,一派全新的热烈气象。

从资金逻辑看,DeepSeek惊艳世界,彰显中国产业链走出自主引领趋势,高盛、摩根大通、摩根士丹利等海外大行纷纷看多中国。“中国资产价值重估”的大潮下,近水楼台的港股核心资产被全球资金爆买,南下的“北水”同样汹涌。

从市场表现看,恒生科技指数年内劲升三成,恒生指数亦是涨势如虹。香港联交所数据显示,2025年1―2月有10家公司新上市,合计筹资78亿美元,同比增加255%;加上再融资,所有上市公司筹资总额为249亿美元,同比增长14%。此外,比亚迪3月“闪电配售”,完成近十年全球汽车业最大的股权再融资,净筹资达433.83亿港元。

从公司结构看,市场交投活跃,吸引内地企业扎堆赴港上市,供应更多优质标的。创造现象级IPO的蜜雪集团(02097.HK),申购阶段冻资近1.8万亿港元,认购倍数达5324倍,超过快手(01024.HK)成为新一代“冻资王”。

如今,每股股价超过100港元的“红底股”(100元港币的底色为红色)中,新质企业强势上位,老铺黄金(06181.HK)3月盘中一度摸高至798港元/股,超越腾讯控股(00700.HK)、携程集团(09961.HK),跃居“股价一哥”,显示原本青睐房地产、金融龙头的港股,正成为消费、硬科技企业的聚集地。

一个活力满满的港股新生态,正在成型。

那么,从过去4年的估值洼地,到2024年开始起飞,成为全球最亮眼的资本市场,港股在市场表现、上市公司结构、投资者结构方面,都发生了怎样的巨变?这背后有着怎样的引擎推动?境内投资者又如何挑选最具投资价值的龙头公司,分享这一市场的澎湃机遇?

为全面评价港股市场的中资上市公司,推动港股公司高质量发展,支持优质上市公司做大做优做强、提升投资价值,《新财富》杂志以截至2024年10月底在港股上市的1176家中资公司为考察样本,对其盈利能力、成长性、研发创新能力、投资回报、市值表现、出海表现等数据进行了综合分析考察,并通过客观指标计算等方式进行筛选排名,推出了“2024新财富杂志最佳港股公司”榜单。

本次排名一共设置“最具投资价值港股公司”“最具成长性港股公司”“最具创新能力港股公司”“港股最佳IPO”“港股出海龙头”“粤港澳大湾区港股新锐”六个系列奖项,以便从不同维度寻找港股“优等生”。在“最具成长性港股公司”的奖项之下,还结合营收和净利润增速、市值、营收规模等指标,分别筛选出消费、医疗、智造、汽车、TMT等五大产业的10家优秀公司,以推动企业和投资者关注市场创新、技术创新,向更高质量的价值创造迈进。

结合这一榜单,可以管窥港股的逆袭之路。

内资外资爆买,估值洼地起飞

港股复苏的大背景,无疑是中国资产重估。

受益于国内一揽子增量政策推动市场预期改善、需求回升,以及国际格局变化带动全球资金再平衡,港股在连跌4年之后,于2024年9月开始演绎了一段波澜壮阔的强势反弹行情。2024年内,恒生指数上涨17.7%,恒生科技指数上涨18.7%,涨幅均处于全球主要指数前列,兼具高分红、大安全属性的恒生中国央企指数更是上涨24.4%。

2025年,以DeepSeek为代表的中国人工智能技术的突破性进展,持续在互联网、半导体等AI产业链扩散,中国科技股迎来一轮估值修复。港股由于聚集了全中国互联网、AI、生物医药、制造业等领域的新质生产力龙头,又是全球资本投资中国资产桥头堡,叙事逻辑进一步重塑,被国内外机构持续看多。

尤其是高盛、摩根士丹利、德意志银行、贝莱德、美国银行、瑞士银行等国际大行,纷纷看多中国资产。德银指出:“2025年将成为中国企业在国际舞台上大放异彩的一年,中国股票长期存在的估值折价问题将得到根本性扭转。”

高盛的研报指出,随着全球基金进一步提高其在中国市场的配置,H股或继续受到青睐;国内散户投资者积极参与投资,A股也可获得支撑;在人工智能应用推动盈利上调的背景下,恒生科技指数可能继续表现良好,并维持对中国A股和H股的超配评级。

市场情绪加速回暖之下,内资、外资涌入势头强劲,内地投资者更是“爆买港股”。Wind数据显示,2025年截至3月24日,共有超过4000亿港元的南向资金流入港股,并且有多个交易日贡献港股市场50%以上的成交额。从2014年底港股通开通至2025年3月24日,南向资金成交总额已经超过4万亿港元。

今年以来,恒生科技指数、恒生指数涨幅已领跑全球。截至3月24日收盘,恒生科技指数年内飙涨超26%,位居全球资产表现榜首,恒生指数涨幅也达18%,创近三年新高,且领涨亚太乃至全球市场。

“狂飙”模式下,港股原来估值洼地、流动性差的面貌也焕然一新。

港股市场较差的流动性一直饱受诟病,如今,投资者信心提升,交投活跃度也大大增强。据港交所行政总裁陈翊庭介绍,2023年港股日均成交额约为1000亿港元,2024年为1320亿港元,2025年已突破2000亿港元,且2月有3次突破4000亿港元。

2024年,港交所旗下所有市场在第三和第四季均创下单日成交纪录,特别是10月8日,股票现货市场的成交金额创下6200亿港元新高。其中,南向资金累计成交逾10万亿港元,同比增加近六成,净买入金额达8078.69亿港元,同比增长154%,刷新纪录。

对比欧美可以看出,中国正迎来居民资产配置结构变化的拐点。经济发展水平提高、无风险利率下行、资本市场改革开放不断深化的背景下,权益类资产有望受到更多青睐,港股也受益于此。

长期以来,港股一直是全球股市估值洼地,2024年港股平均市盈率(PE)仅为8―9倍,相比美股更具性价比。如今,其潜力被重新认识,尤其是科技板块,备受外资青睐。

据中信证券研报统计,2025年1月24日至2月13日,外资回流港股市场近130亿港元,且主要配置估值折价较高的科技和消费行业。国金证券数据显示,2025年截至2月19日,外资净流入比例靠前的为计算机、基础化工、电力设备及新能源、医药板块,占比分别为18.72%、7.03%、6.98%、6.67%。

从资金目标来看,其瞄准的重点对象都是在港股上市的特色优质资产。

阿里巴巴(09988.HK)成为本轮行情最大的受益者之一,其2025年截至3月24日的涨幅超60%,市值重新突破2.5万亿港元大关。此外,地平线机器人(09660.HK)同期录得105.3%的涨幅;小鹏汽车(09868.HK)、小米集团(01810.HK)、华虹半导体(01347.HK)、金蝶国际(00268.HK)涨幅均超过50%(表1)。

表1 :2025年1-3月恒生中国企业指数部分成份股表现

值得一提的是,这些涨幅和成交量居前的企业,与“2024新财富杂志最佳港股公司”中的“最具投资价值港股公司”名单高度重合,显示资金与“优等生”双向奔赴的生动图景。

从Wind统计看,2025年截至3月24日,沪深港通每日前十大活跃个股的成交金额已达到3.6万亿元,净买入1881亿元。

从行业来看,信息技术行业无论成交总次数、成交总金额均处第一位,成交总金额达到1.88万亿元;可选消费行业居第二,成交总金额达到8285.3亿元,成交净买入828.9亿元,净买入额占比达到44.1%。这两个行业活跃个股的成交净买入额占比超过80%(表2)。

表2 :2025年沪深港通每日前十大活跃个股按行业统计的成交数据

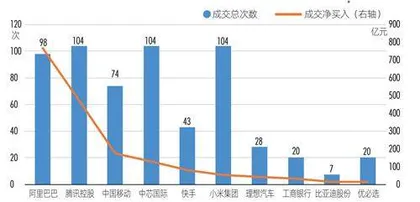

从公司来看,腾讯控股、阿里巴巴、中芯国际(00981.HK)、快手(01024.HK)、小米集团、理想汽车(02015.HK)、工商银行(01398.HK)、比亚迪股份、优必选(09880.HK)等企业净买入额居前列(图1)。

图1 :2025年沪深港通每日前十大活跃个股中的净买入Top10公司

特别值得注意的是,2025年以来,港股通标的中,银行、石油石化、公用事业、煤炭行业的成交额占比下降,而电子、汽车、计算机等行业的成交额占比呈上升趋势。这显示,资金正在流向互联网、芯片半导体、汽车、可选消费等新经济领域的核心资产,并重点布局其中的科技巨头,由此带动相关产业链概念股的上涨。

尽管涨幅明显,但港股整体估值仍有吸引力。Wind数据显示,截至2025年3月24日,恒生指数PE仅为10倍,处于历史43%分位左右,而纳斯达克指数是40倍,标普500是27倍,上证指数是14.4倍;恒生科技指数PE为25倍,处于历史32%分位。