声学巨头分拆上市,歌尔微价值几何?

作者: 姬婧瑛

A股龙头分拆子公司上市的举措不断。Wind数据显示,2023年有41家A股公司发布分拆上市公告,2024年则有9家。歌尔股份(002241)分拆旗下微电子业务主体歌尔微上市,便是其一。

2025年1月20日,歌尔微提交港股上市申请书,由中金公司、中信建投国际、招银国际、瑞银集团担任联席保荐人。

这是歌尔微终止创业板上市计划8个月后,再次冲击上市。

2021年12月,歌尔微曾申请创业板上市,经过深交所两轮审核问询及相应回复后,2024年5月,歌尔微撤回材料并终止IPO进程。

歌尔微的业务,最早开始于2004年。经过20年的发展,其已成为全球领先的智能传感交互解决方案供应商,传感器累计出货量超过40亿颗。2023年,歌尔微传感器出货量位列中国第一、全球第八,年营收超过30亿元。

市场预测,AI驱动的智能应用将诞生万亿市场,传感器作为驱动智能终端的关键零部件,也将拥有千亿增量空间。站在AI终端起飞的节点,歌尔微奔赴港股上市,一方面能融资补血,夯实资金实力,另一方面可借助港股的窗口优势,提升国际市场知名度。

但是,歌尔微也存在大客户依赖、芯片大供应商占比重、自研芯片搭载比例低、毛利率下降、业绩下滑等问题,这些或将影响港股市场对其定价。

中国第一大传感解决方案供应商,第二大业务SiP营收占比超过25%

歌尔微的业务聚焦于声学MEMS(Micro―Electro―MechanicalSystem,微机电系统)领域,主要产品包括传感器、SiP(SysteminPackage系统级封装)和传感交互模组,为全球113家直销客户提供的解决方案种类已超400种,其产品广泛搭载于智能手机、智能耳机、VR/AR设备、智能汽车及智能家居等约30种智能终端上。

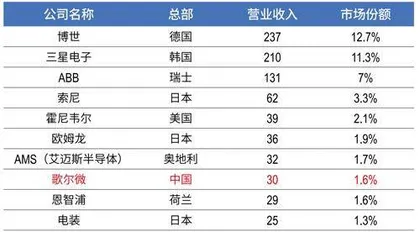

按照出货量计,歌尔微是中国第一大、全球第八大智能传感解决方案供应商,全球市场份额为1.6%(表1)。其王牌产品⸺声学传感器,已覆盖全球前九大手机厂商,2023年出货量居全球第一。

表1 : 2023年全球前十大智能传感交互解决方案供应商的营收及市场份额(亿元)

截至2024年9月末,歌尔微拥有潍坊、青岛、荣成、越南四大生产基地,解决方案设计年产能达到24.8亿件,整体产能利用率达到87%。

其中,潍坊、荣成和越南生产基地主要生产传感器和传感交互模组,产能利用率分别为90.5%、96.1%、83%,主要生产SiP的青岛基地(2021年开始量产)产能利用率仅48.6%。

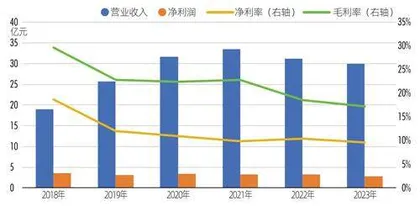

2018―2023年,歌尔微营业收入先增后降,2021年达到33.48亿元的最高点,2022―2023年受智能手机等消费电子产品出货量增速下滑影响,营收两连降,但均保持在30亿元以上。

其净利润则在2018年达到历史最高的3.56亿元,此后4年均在3亿元上下波动,2023年跌破3亿元,至2.89亿元,为2018年以来最低。

同期,歌尔微净利率、毛利率均呈现整体下降的趋势(图1),显示其盈利能力在下滑。

图1 :歌尔微营收、净利润、净利率和毛利率

这与歌尔微的产品结构变化有关。

随着智能终端需求变化,歌尔微的产品从传感器向封装、系统模组等集成业务转型,营收构成随之生变。

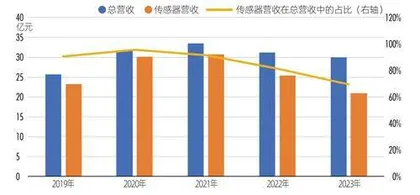

2022年之前,传感器是歌尔微的营收支柱,在总营收中的占比超过九成,2020年一度高达95.6%。2022年,其传感器业务营收占比首次低于90%,为81.4%,2023年降至69.7%(图2)。

图2 :歌尔微传感器营收和占比

传感器业务营收占比持续下降,一方面由于消费电子市场低迷,例如2023年全球智能手机出货量同比下降3.2%至11.7亿部,创10年最低,行业整体订单量萎缩,而竞争激烈导致传感器单价下降等综合影响,歌尔微传感器业务2023年营收较2021年降幅达32%;另一方面,歌尔微新培育的SiP业务营收增长迅速,占比提升明显。

2022年开始,歌尔微的SiP产品开始规模化出货,当年实现营收4.8亿元,2023年进一步提升至7.53亿元,在总营收中的占比也由15.4%上升至25.1%。2024年前9个月,歌尔微SiP业务营收录得5.84亿元,同比增长11.9%。

相对SiP业务营收的快速增长,歌尔微的传感交互模组营收增长较慢,2023年仅录得1.43亿元,与2021年持平。

或许由于SiP和模组均处在市场放量前期,尚未规模化创造利润,导致歌尔微整体盈利能力下降。

由此可见,卖传感器硬件仍是歌尔微的利润支柱,包括声学传感器、压力传感器、惯性传感器。

这也是全球出货量最高的三类传感器。2023年,全球传感器出货量达到151亿颗,声学、压力、惯性三种传感器占比超过76%。其中,声学传感器出货量占比37.8%达57亿颗,压力传感器占比10.6%达16亿颗,惯性传感器占比27.8%达15亿颗。

声学传感器依然是歌尔微的王牌产品。按出货量计,2020年,歌尔微MEMS声学传感器市场份额达到32%,首次超过楼氏,位居全球第一。到2023年,歌尔微市场份额微降至29.4%,仍稳居全球第一。

那么,成立仅7年的歌尔微,是如何从一家传感器硬件制造商,发展到如今的全栈式智能传感交互解决方案供应商的?

业务沉淀超过20年,整合歌尔股份微电子业务而成

歌尔微,背靠A股声学龙头公司歌尔股份。

2001年,歌尔股份在山东潍坊成立,主要生产微型电声元器件,2004年已成为世界一流的声学整体解决方案供应商。歌尔股份的消费类电声产品成本中,最大头的成本是芯片,在总成本中的占比超过36%。

随着歌尔股份耳机等声学产品的出货量增长,降低成本、提升产业链安全性的需求愈加紧迫。

2004年,歌尔股份在内部成立了专门进行MEMS声学芯片研发的微电子业务事业部,并为事业部制定了“两条腿走路”的发展战略:一方面加强与外购芯片厂商的合作,一方面自研芯片和封测技术,逐步形成了“芯片+器件+模组”的产品布局。

这个阶段,国内MEMES声学芯片产业发展缓慢、产业链配套不成熟,主要由博世、楼氏等国外芯片厂商垄断供应市场。经过5年的研发、设计、预产,2009年歌尔微首款声学传感器才实现量产。

随着传感器销量增长,歌尔股份拥有了潍坊、青岛两大微电子子公司。其中,潍坊公司背靠歌尔股份总部的生产优势,实现传感器大批量出货;青岛子公司则力攻新产品的快速研发,为客户提供整体解决方案。

2017年10月,歌尔股份设立全资子公司歌尔微有限公司(简称“歌尔微有限”),注册资本1亿元,主要生产MEMS声学传感器和其他MEMS传感器。

2018年11月,歌尔股份设立荣成微电子,作为微电子业务新的生产基地。

2019年,歌尔微有限在芯片和器件业务上,开始加大微系统模组投入力度,产品线进一步扩展。

2019年12月,为了更高效管理日渐庞大的微电子业务,歌尔股份通过资产重组,整合旗下微电子业务资源。

第一步,歌尔股份将旗下微电子业务相关资产、负债,转移至潍坊微电子。

第二步,以潍坊微电子100%股权和荣成微电子100%股权作价4亿元,对歌尔微有限进行资产增资,交易完成后,歌尔微有限的注册资本增至5亿元。

自此,歌尔微有限成为歌尔股份旗下唯一从事微电子业务的全资子公司,拥有潍坊、青岛、荣成三家运营实体,2019年营收达到25.66亿元。此后4年,其营收均保持在30亿元以上,是目前国内MEMS声学领域领军企业之一。

而歌尔微的母公司歌尔股份,在消费电子市场低迷期间,业绩承压,增收不增利。2022年,其营收同比增长34%至1048.9亿元,创历史新高且首次突破1000亿元大关,但净利润同比下降58.4%至17.9亿元,2023年同比下降43%至10.19亿元,回到了2013年的水平。

盈利能力腰斩式下滑,歌尔股份的资产负债率也持续走高。

歌尔股份业绩大变,关键影响来自第一大客户苹果。2022年11月,歌尔股份曾公告收到苹果通知,暂停生产其一款智能声学整机产品,歌尔股份为承接这项业务,前期的研发投入、固定资产投入等面临损失风险。从财务数据来看,2022年歌尔股份研发支出51.98亿元,创历史新高;资产负债率达到2008年上市以来最高的60.79%,其2022年计提固定资产减值5.8亿元,资产减值损失高达17.83亿元。

“果链”公司业绩的脆弱性暴露无遗,资本市场的看空如风暴席卷,歌尔股份遭遇戴维斯双杀,股价从2021年12月末58元/股的高位一路下挫至2022年末的16元/股左右的低位,市值蒸发超过七成。

这种情况下,歌尔股份分拆歌尔微独立上市,有助于提升歌尔微的投融资能力以及市场竞争力,进一步增强歌尔股份的整体盈利水平。

启动上市计划的歌尔微,期间仅进行了一轮外部融资,一举将其估值撑过了200亿元。

15家战略投资者注资21.5亿元,估值一举放大至200亿元

歌尔微,从成立至申请上市仅用了4年时间,一场“向IPO而生”的进程在招股书中完整展现。

2020年9月,歌尔微董事长姜龙、总经理宋青林,均以2150万元的对价认缴歌尔微新增注册资本1075万元,增资价格为2元/注册资本。增资后,歌尔微注册资本增至5.215亿元,估值10.4亿元。

2020年12月,歌尔微有限整体变更为股份有限公司,歌尔股份持股95.88%,姜龙、宋青林均持股2.06%。

2021年3月,距离歌尔微提交创业板上市申请书前8个月,其进行了一轮外部融资,14位战略投资者以22.86元/股的对价,向歌尔微投资19.5亿元。

战略投资者主要分为青岛地方国资、保荐券商和相关资本、PE、当地企业家。