突击分红37.9亿元,奥克斯能否顺利登陆港股?

作者: 刘鲜花

2025年1月,奥克斯电气有限公司(简称“奥克斯电气”)向港交所递交聆讯资料,拟于港交所主板挂牌上市,中金公司担任独家保荐人。

继美的集团(00300.HK)以356.66亿港元的募资总额成为2024年港股IPO“募资王”后,这家知名家电企业能否带来新的超募故事?

销量快速增长背后,毛利率低于行业中位数

奥克斯电气的上市底气,来自于高速增长的业绩。

据聆讯资料,2022年至2023年,奥克斯电气的空调销量增长率达到38.6%,在全球前五大空调企业中位居第一,远超全球市场3.9%的平均增速。

2023年,奥克斯电气的营收达到248亿元,同比增长27.2%,业务涵盖140多个国家和地区,海外收入占比超过45%。

盘点奥克斯电气的成长之路,低价策略和多渠道营销是两大特色。

奥克斯于1994年进入空调业,算是行业先行者。然而,其被业界熟知并实现销量大幅跨越,缘于一场价格战。

2001年,奥克斯大胆发起了“免检是爹,平价是娘”的“爹娘革命”,将40多款机型价格狂降30%。一年后,奥克斯又发布了《空调成本白皮书》,称一台1.5匹冷暖型空调成本只需1800元,并再次带头降价。

奥克斯由此获得了“价格屠夫”称号。其空调销量也从2001年的20万套飙升至2004年的325万套,增长15倍,从三、四线品牌一跃跻身全国知名空调品牌。

奥克斯电气聆讯资料提到,从2001年到2013年,其经历了快速增长,通过产品持续升级,成功开拓全球市场,以高性价比产品和精准营销建立了品牌知名度。

在极致性价比之外,奥克斯凭借电商领域的布局,进一步扩大销售额。自2011年起,奥克斯与主流电商平台展开深度合作,如今,其线上销售份额占国内销量的比例已超过40%。

竞争激烈的空调市场,已有不少“巨龙”盘踞,比如美的集团(000333.SZ/00300.HK)、海尔智家(06690.HK)、海信家电(00921.HK)等,在深交所上市的格力电器(000651.SZ)还与奥克斯电气存在专利权纠纷(表1)。

表1 :家电行业五大品牌2023年财务数据比较(单位:亿元)

从营收和净利润规模来看,奥克斯电气与美的、海尔和格力等龙头还存在一定差距,其总营收约为海尔智家的1/10。

据奥克斯电气聆讯资料,按2023年销量计,奥克斯空调以6.2%的市场份额居全球第五,而前两名美的、格力的市场份额分别为25.3%、18.3%。

不过,市场格局正在加速变化,小米、华凌等品牌也正凭借性价比逆袭,奥克斯空调销量全球前五的地位或面临挑战。

因此,出海成了奥克斯电气的第二增长引擎。奥克斯电气表示,此次赴港IPO所募集的资金将用于全球研发,升级智能制造体系及供应链管理,加强销售和经销渠道等。

中国家电企业中,奥克斯算是较早在海外布局的。自2018年以来,奥克斯进一步推动全球化战略,在海外建立生产基地和研发中心,并在马来西亚、泰国、美国、阿联酋、越南、沙特阿拉伯等地区设立海外销售公司及组建本地团队。

从奥克斯电气的收入构成来看,2022年至2023年,其海外营收占比分别为42.9%、41.9%。2024年前三季度,其海外市场直接入账111.4亿元,营收占比达到45.9%,几乎撑起了半壁江山,且同比增长27.6%,增速远高于国内市场。

不过,在其2024年前三季度占比达45.9%的海外收入中,ODM(代工生产)业务贡献的比例达到37.4%,占据大头;OBM(自有品牌制造销售)业务的收入仅占8.5%。

在家电企业出海的大趋势下,打造自主品牌,在产品设计、研发、制造等方面形成差异化优势,已成为企业提升国际竞争力的必要条件之一。而低价策略和代工生产,也让奥克斯电气的毛利率低于行业中位值。

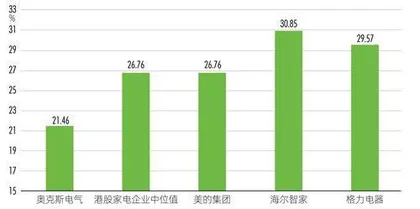

2022年、2023年,奥克斯的销售毛利率分别为21.3%、21.8%。以2024年三季报数据为参考,奥克斯的销售毛利率为21.5%,低于26.76%的港股家电行业中位值,也低于海尔智家的30.85%、格力电器的29.57%(附图)。

主要家电企业2024年三季报披露的销售毛利率

此外,格力、美的等品牌已经实现多元化发展,而奥克斯未能拓展出更多足以支撑营收和利润增长的业务品类。2023年,在美的3737亿元的总营收中,空调业务的收入占比为30.2%;主营空调业务的格力电器,2029亿元的营收中,空调业务的收入占比为74.14%;而奥克斯电气的空调业务收入占比达到98.3%。

近年,奥克斯电气的经营业绩快速增长,2022年、2023年分别实现营业收入195.28亿元、248.32亿元,2023年同比增长27.2%;实现归母净利润14.42亿元、24.87亿元,2023年同比增长72.49%。

然而,2024年前三季度,其营业收入达到242.78亿元,同比增长15.4%;归母净利润为27.16亿元,同比增长17.8%。

奥克斯以“低价”逆袭并打开知名度,但低价也会蚕食利润。可以看到,2024年,奥克斯的营收和净利润增速已有所放缓;国内空调品牌竞争激烈,其高增速能否持续,或存在压力。

资产负债率高达84.6%,上市前突击分红

此次赴港上市,不是奥克斯第一次接触资本市场。早在2016年初,奥克斯就在新三板短暂挂牌上市,并在一年后匆匆退市。

随后,奥克斯筹备A股上市,于2018年底开始接受东方证券的上市辅导,并于2023年6月完成上市辅导。然而,A股IPO生态的改变,让其最终转道港股。

值得一提的是,截至2024年9月底,奥克斯的资产负债率达84.6%;货币资金为36.96亿元,对应的长短期债务合计为27.46亿元;应收票据及应收账款34.38亿元,应付票据及应付账款97.48亿元;现金及现金等价物余额为28.96亿元,同比下降33.84%(表2)。

表2 :奥克斯电气的主要财务指标

这些数据表明,奥克斯电气确有一定的财务压力。尤其在空调行业竞争激烈的情况下,进一步扩大市场份额、开拓海外市场、维持高增长等均需要资金支持。

不过,备受外界质疑的是,在本次IPO前,也就是IPO业绩记录期内,奥克斯电气向股东派付了37.9亿元的股息。这一分红金额,几乎是其2022年、2023年共两年的净利润之和(总计39.3亿元)。

值得一提的是,奥克斯电气此次的分红金额,大部分流向了实控人郑坚江家族。

奥克斯电气由浙江宁波人郑坚江创立,第一大股东奥克斯控股持有其96.36%股权,奥克斯控股由郑坚江持股85%,其弟弟郑江、妻兄何锡万合计持有剩下15%的股权。

也就是说,37.9亿元的分红,郑坚江家族分得了36.52亿元,其中,郑坚江个人分得31.04亿元。

郑坚江家族是财富榜上的常客,2024年以247.3亿元的身家,位列新财富500创富榜第116名,较2023年的202名提升了近100个名次。

如本次能顺利在港交所上市,奥克斯电气将成为郑坚江的第三家上市公司。其旗下目前已经上市的两家公司分别为2011年登陆上交所的三星医疗(601567)和2014年登陆港交所的奥克斯国际(02080.HK)。

据奥克斯官网数据,始创于1986年的奥克斯集团,产业涵盖空调、用电、配电、新能源、医疗等领域,连续多年位列中国企业500强。2023年,集团营收860亿元,总资产726亿元,员工3万余名,拥有14大制造基地。

研发费率仅为2%,多年官司缠身

近年,奥克斯电气频频陷入专利侵权官司中。

在研发投入方面,奥克斯电气确实不太多。2022年、2023年及2024年前三季度,其研发投入分别为3.98亿元、5.67亿元、5.09亿元,研发费率维持在2%左右。

对比来看,2023年,美的的研发支出达145.83亿元,研发费率为3.9%;格力电器的研发支出也达70.06亿元,研发费率为3.4%。从绝对值和费率来看,奥克斯均与之形成差距(表3)。

表3 :奥克斯、美的、格力2023年的营收和研发支出对比(单位:亿元)

近年,奥克斯与格力围绕专利权,打了多年官司。2013年,格力电器掌门人董明珠公开指责奥克斯挖走人才。2017年,格力电器再次提起专利诉讼,指控奥克斯侵犯其8个类别的空调产品专利。经过三年诉讼,2020年3月,法院判决奥克斯赔偿4000万元,创下当时空调行业专利索赔金额最高纪录。

公开信息显示,2017年至2023年4月,格力电器共27次起诉奥克斯专利侵权,均胜诉。奥克斯也曾起诉格力电器专利侵权,但最终未获得法院支持。

中国家电制造企业国际化进一步深化的格局下,赴港上市或成为行业新风尚。这一热潮下,奥克斯虽然有高增长的业绩支撑,但高额负债率、上市前冲击分红等也受到市场质疑,其此次港股冲刺能否顺利,有待进一步观察。