3000点上的“转持”

作者:邢海洋(文 / 邢海洋)

5天5个上涨,股市又到了欲罢不能的时候,3000点指日可待了。恰恰这个时候,6月19日,财政部、证监会、国资委和社保基金四部门联合公布了国务院关于国有股转持的决定和办法,一个“天大的利好”,本来超买的市场,再没有修整的理由,3000点更不在话下了。

本次股票划转,转的是股权分置改革新老划断后,也就是全流通上市公司中的国有股,转股的比例为10%,由国资委转给社保基金。国资委转给社保基金,两大政府机构,看似“左手转右手”,其实不然,国资委持股的宗旨在于国有资产的保值增值,而社保基金除了保值增值,更重要的目的在于提供参保人员稳定而充裕的社保资金,本质上是一个“兑现”的过程。股份在国资委手中,可能并购重组,可能变卖再投资,但除非等米下锅的绝境,绝不会流向公众,变为消费资金。这个意义上,用于充实社保基金的国有股份实际上为国有股流向证券市场外开了一条常规通道。

股权分置改革的目标就是为国有股通过证券市场流通打开渠道,国有股并非不减持,减持甚至一度成为市场最大的心理压力。不过,国有股减持绝非一般意义上股份转让的市场行为,国资既要保持国有经济控制力,又要保证市场稳定,减持的速度、领域和比例都被上升到政策层面。也正因为这个原因,对市场冲击力最大的是来自于“小非”而非国有股减持,市场上出现国有股减持的案例非常小,尽管有大量的限售股,并且解禁期已到,但是真正在二级市场进行减持的“大非”非常少,几年下来市值不过几百亿元。在一个流通市值近10万亿元的市场,几乎是一笔可以忽略不计的数字。

按“四部委”的通知,本次“转持”涉及新老划断后首次公开发行股票并上市的含国有股公司共131家,涉及国有股东826家,应转持股份约83.94亿股,发行市值约639.33亿元。长期而言,充实社保基金的股份总会变现,对股票市场而言这并不是一个好消息。但短期的利好在于,这部分划出去的股份自动延长了3年的锁定期,短期内不会流通。IPO重新启动时,政策面似乎在给投资者以心理抚慰:新股虽然发行了,但国有股减持的比例进一步下降了,两相抵消,资金压力并未增加。其实,即使按二级市场增值一倍计算,划转股份市值也不过千余亿元,而在新股发行最炽的2007年底,一个月的市场融资额就超过这个数量,划转社保的股份哪能和IPO的调控能力相提并论。

2009年是“大小非”解禁的历史最高峰,有超过6800亿限售股开始流通,其中股改“大小非”2200亿股左右,新老划断后IPO产生的“大小非”约为4600亿股,实现全流通的公司也将从几十家猛增至超过400家,这也意味着减持压力急剧增大。不过解禁压力大,并不意味着减持压力大,解禁股中存在着诸如汇金公司、财政部和中国石化等超级机构,比如汇金公司持有的中国银行解禁股一次就达到了1713亿股。仅汇金、财政部持有的在2009年上市的股票总额就高达4073亿股,占2009年解禁总额的59.89%,除非价钱诱人,有平抑市场的政策需要,这部分国有股几乎不可能被减持。

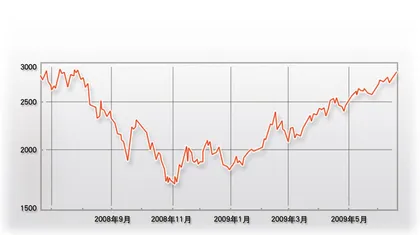

不过,上证指数重上3000点后,减持诱惑将愈发强烈。今年以来,截至6月19日,上证综指从1820.8点上涨至2880.49点,涨幅达到58.2%,个股中多家有色金属、新能源等股价涨幅超过了200%。随着股价飙涨,“大小非”股东减持的意愿也逐渐增强,今年以来,“大小非”的减持总额已经超过了2008年全年——截至6月11日,上市公司公告解禁股减持股份31.38亿股,减持市值约386.9亿元,虽然和2007年全年减持市值822.9亿元相比仅约46%,但已经接近2008年全年减持市值406.7亿元的规模。随后的一周,随着一周“五连阳”的出现,“大小非”的减持更有加速之势。并且,如果说2008年底的“大小非”减持多处于金融危机下的无奈之举,现在信贷资金宽裕的情况下,股东减持更多的是主动行为。

若不是IPO处于停滞状态,且宽松的信贷政策释放出巨大的流动性,很难想象市场会有如此表现。而在下半年,本轮流动性最充裕的时光可能已经过去,A股市场下半年解禁股总量5864.55亿股,计3.44万亿元,占全年解禁量及市值比例分别为83.17%和74.04%。虽然其中不乏汇金和财政部的持股,但到2009年底,A股可流通股比例将超过70%,绝对值的变化,加上场外急待发行的新股,仍将使上半年谨慎上涨的慢牛面临复杂的局面。

“转持”补充了社保基金的资本金,增强了社保基金的实力,随着未来新股不断发行,还会不断有国有股转交社保基金,这就给社保基金开拓了又一条筹措资金的重要渠道。而当全体国民没有了后顾之忧,内需才能成为经济发展的原动力。“转持”对宏观经济是长期利好,其意义显然超出了股市的一时起落。■