中国古代田赋制度的发展背景与演变轨迹

作者: 赵永婷

税收是国家财政收入的关键来源和宏观调控的重要手段。纵观中国五千多年的发展历史,田赋制度在古代社会各阶段扮演不同的角色。文章阐述了中国古代田赋制度的发展背景,系统回顾了中国古代田赋制度的演变轨迹,以期为推动中国税收治理现代化提供历史镜鉴和宝贵经验。

中国古代田赋制度的发展背景

第一,农业占主导地位。中华民族五千多年的历史实际上是一部农业经济史。在农耕社会,土地既是广大农民的基本生存和生活资料,也是最基本的生产资料。在封建君主制社会,历代的赋税制度一直依附于土地、人口和户籍,农业劳动力和土地是最基本的生产要素。人口、农业劳动力及土地资源的分布和占有状况对应着不同的赋税制度,直接关系国计民生和国家的兴衰存亡。

第二,土地所有制变迁。中国土地制度的变化是田赋制度演变的根源。不同朝代和历史阶段的土地制度反映了当时的生产方式和生产关系,也决定了当时的赋税制度。先秦时期实行井田制,农民集体耕种公田并上缴国家,田赋属于劳役地租。秦汉时期土地私有制占主导地位,田赋根据土地上的粮食作物产量以固定税率征收。北魏时期土地制度全面改革,实行均田制……每一次土地制度变革都会引发田赋制度的相应调整。

第三,文化思想的渗透。法家鼻祖管仲主张欲富国必先重生产,提出生产受劳力和土地两大因素影响。法家思想注重以法治国,管控财政收入,为此制定了严格的田赋制度和法律条文来保障财政收入。儒家思想长时期作为治理国家的正统思想,主张藏富于民,培养财源与节用爱民。许多朝代的统治者受其影响,在制定田赋制度时会考虑减轻百姓的税负,甚至多次减免田租。

中国古代田赋制度的演变轨迹

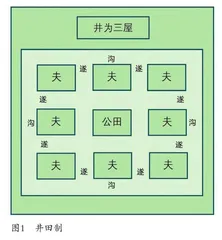

第一,先秦时期:田赋制度的萌芽。据《禹贡》记载,中国在夏代就已经形成了初具规模的赋税制度,贡即指各地诸侯、臣属向夏朝廷贡奉的贡物。其首次对田赋制度作出了规定,将各州按照土地质量的不同分为九个等级,再结合各州经济和生产发展状况确定赋等。“禹别九州,量远近,制五服”,意指根据各地与中央距离的远近和交通条件确定田赋的缴纳对象。商代助法建立在井田制基础上,即将一井土地分为九块,周围的八块为农民耕种的私田,中间一块为公田,由八家共同耕种然后上缴国家,田赋属于劳役地租。西周时期实行建立在井田制基础上的彻法,其属于实物赋税制度,八家共同劳动,收获时将实物总产量按照公私田亩数量的比例予以分配,防止农民对私田耕作全力以赴,对公田耕作出工不出力,这也为日后井田制的消亡埋下了伏笔。

春秋时期,鲁国于公元前594年认可土地的私人占有,开始推行“初税亩”制度,要求凡是土地占有者一律不分公田和私田,都需要按亩来缴纳土地税,且征收方式以上缴实物为主,标志着赋税制度从劳役地租向实物地租转变。该制度并没有取消公田按亩收税,而是要求公田之外的私田缴纳十分之一的实物税,以此增加税源和税收收入。管仲于公元前686年推行“相地而衰征”的赋税制度,废除了八家共耕井田的规定,将田地均分给劳动者,并按照土地的好坏和产量的高低来收取田租。

第二,秦汉时期:田赋制度的发展。秦朝的田赋制度主要基于土地私有制和国有制而发展,当时国家掌握了大量的土地,分配给无地和少地的农民一定量的土地并收取税赋。田租主要是谷物、禾秆。关于税率的制定,《田律》中记载凡是耕种国有土地的农民,不管开不开垦,都应当按照授田的顷数缴纳饲草和禾秆,并且每顷缴纳饲草三石、禾秆二石。“田租、口赋、盐铁之利二十倍于古”,虽然历史文献记载的数字有一些模糊之处,但很明显税率很高。秦朝的税收征管十分严格,若有人暗自移动田地界标,则要被处以“赎耐”的刑罚。

汉初,为了满足战争需要将税率提高至十五税一,汉文帝推行重农政策后国家逐渐富裕,将税率降低为三十税一。但田赋的减轻只是有利于缴纳税额的地主,对于支付地租的农民并没有好处。东汉时期创立分等定税法,即将全国的土地按照肥瘠程度分为三等,再分别确定常年的粮食产量情况,按照规定的税率上缴税额。对于汉代的田租收入,曾有学者做过推算,西汉约4000万石,东汉约3500万石。史料记载汉代实行轻税政策和适当的减免措施,这在一定程度上促进了农村生产力的发展。

第三,魏晋南北朝时期:田赋制度的调整。东汉末年,曹操为解决军粮急需实行屯田政策,此后曹魏屯田在北方地区大规模发展。屯田制度强制性地使农民依附于国有土地,其征收的粮谷大部分用于军需国用。虽然该政策吸引更多的流民回归土地,但战乱造成人口大量锐减,按照之前的税率征收田赋显然是行不通的。因此,曹操于204年对田租制度进行改革,将之前的按税率征收改为定额田租制,不考虑土地的肥瘠程度,一律每亩田课税粟四升,农民增产不增税。曹魏的田租制还规定免除一切田租附加税,减轻农民的负担。为了尽可能将赋税制度与农民的生产结构相结合,建安九年曹操规定每户农民缴纳绢二匹、绵二斤,这是最早的户调制度。

西晋时期,统治者的政治理念有别于曹魏时期。司马炎称帝后创建了著名的占课田法,占田、课田规定限制贵族官僚占田的数量,允许其从国家的编户中选取一部分作为佃客、私属,这既对世族利益作出了让步,又规定了限度,较好地抑制了土地兼并。对农民来说,一夫一妇可占地百亩,其中男丁七十亩,女丁二十亩。此外,还规定按亩征税,课田之外的田地不征,这种增加免税土地数量的措施很好地激发了生产者的积极性。

北魏孝文帝对土地和赋税制度进行了大范围改革。均田制将土地类型划分为国有和私有土地,授田对象和数量也进行了变更,还规定66岁为还田最大年龄。北魏前期的户调制度混乱不堪,三长制实行后首要任务是确定户籍,有组织地清查地主豪强庇护的隐户,扩大赋税人口。但仅靠三长制的强制检查是不够的,李冲为此设计了新的租调制,降低了税率并且将田租户调改为按丁征收,让农民自愿成为国家的编户,不再依附于豪强。均田制、三长制和新租调制同时并行,缺一不可。

第四,隋唐时期:田赋制度的成熟。隋代的田赋制度建立在均田制基础上,推行“轻徭薄赋”政策,并将成丁年龄提高了三岁,免除了妇女和奴婢的租调;规定50岁以上男丁可通过上缴钱财或绢丝等实物代替徭役,称为庸。租庸调制由此正式出现,租即为田租,缴纳谷物等实物地租;庸为代替徭役的钱或绢物;调即为户调,按家庭征收手工业品,“有田则有租,有家就有调,有身则有庸”便是生动的写照。唐朝前期的租庸调法也建立在均田制基础上,每男丁授田百亩,每年缴纳粟二石,还规定力役应先征富贵人家,后征贫苦人家,且先征男丁多的,违背原则者杖责六七十。

“安史之乱”后,租庸调制逐渐瓦解,“天下残瘁,荡为浮人,乡居地著者百不四五”,农民因无法承担沉重的税赋而逃离了户籍。779年,杨炎建议改革租庸调制,推动“两税法”的实施。他主张遵循量出制入的原则,废除之前的以人丁为计税依据,转变为以田亩和资产计税,拥有土地和资产多者多纳税,反之少纳税。课税对象也取消了主客和年龄之分,将征税范围确定为以现定居地编入户籍纳税,没有固定住所的行商,则按其所在州县货物的三十分之一来交税。“两税法”把租、调、地税、户税以及一切杂税合并为两税,规定分夏秋两季征收,夏税缴纳时间不超过六月,秋税缴纳时间不超过十一月。

第五,宋元时期:田赋制度的演变。宋代的田赋制度基本沿袭了唐代的两税法,又称为“二税”,也是分夏秋两季征收。宋代初期实行“不抑兼并”的政策,即在承认土地私有的同时不干预土地兼并和土地买卖,这也是自耕农受自然灾害和人祸影响卖掉田宅,沦为佃户的主要原因。宋代将田赋收入分为公田和民田之赋,前者为佃种职田、学田、营田等的无地农民向政府缴纳的田租,上缴数额一般占田地收获量的一半;后者则为拥有私人土地的农民上缴的田赋。宋代的田赋税率并没有统一,先是按照土地的质量分为五等,后又分为十等,史籍中记载的税率基本为区域数字,且夏秋征收税率并不相同。

元代的土地也有官田和民田之分,田赋制度因田制不同而不同。赋税制度实行南北异制,中原地区主要征收丁税和地税,而整个江南地区的税赋悬殊,税率不统一。豪强与国家争夺民田,隐瞒土地实际占有量,为此政府不断清丈,并编制“鱼鳞图册”,以求更好地征收田赋。元代还长时间实行包税制,即把某项税收的征收权承包给商人,这虽然对于一些小税征收有因时因地制宜的一面,但长期来看既不利于提高税收收入,又不利于减轻百姓的税负。

第六,明清时期:田赋制度的终结。明代的田赋制度沿袭了唐、宋以来的两税法,征收时期分夏秋两季。当时私人土地更多为官僚所有,自耕农很少。田赋的课征实行粮长制,防止偷逃税和额外勒索。明中期土地兼并严重,张居正认为改变明王朝税收混乱的状况要从根本上解决土地兼并问题,因此全面推行了“一条鞭法”,又采取“考成法”考核官员。张居正首先进行土地清丈,查清漏税的田产,他以福建为试点,查出了2315顷隐瞒逃税田地,并在了解土地的分配状况后重绘《鱼鳞图册》。“一条鞭法”将赋税与徭役简化为一编一审,使赋役合一,将烦琐税目逐步变为单一的农业直接税。

清朝时期,虽然人丁增加,但地亩并没有加广,若以人丁增加数加重税赋,百姓的负担无疑会加重,这也不符合征收的公平原则。1724年,雍正下令将丁银均摊到地亩之内,在全国推行单一赋税标准的“摊丁入亩”税制改革。该政策取消人丁税,并入地亩征收,将税负与负担能力进行结合,田多者赋税多。清朝前期财政收入结构以田赋为主,其他收入为辅,地丁银所占比重非常大,到晚清时田赋占比大幅下降,土地税不再是唯一的税源,此后传统的田赋制度在经济结构和税收理念的双重变革下逐渐退出历史舞台。

田赋制度在古代税制中占有重要地位,影响着整个社会经济的繁荣和国家的稳定。从先秦时期的贡、助、彻法到初亩税,田赋制度初现雏形,后历经租庸调制、两税法、一条鞭法、摊丁入亩的演变,田赋制度日渐成熟,晚清时期,受经济结构和税收理念、双重变革的影响,田赋制度逐渐退出历史舞台。这一演变轨迹体现了古代社会经济的变迁和历代统治者在财税政策方面的探索历程,影响深远。

(作者单位:新疆财经大学)