蒙牛遭逢低迷

作者: 周琦蒙牛集团总裁高飞,又一次亮相。

9月中旬,蒙牛与京东达成战略合作,未来4年将在全渠道加强合作,实现300亿元的目标。

高飞和京东集团CEO许冉,共同出席仪式。上任半年,他少数的几次公开露面,目标均很明确,比如宣传奥运,或者考察业务。

“两任领导的风格不一样,前任卢敏放有外企背景,乐于分享;高飞做业务出身,很少对外。”有公司内部人士向记者透露。

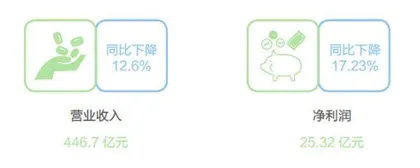

乳业陷入周期低谷,高飞接手的蒙牛,体量有所收缩,1—6月营收446.7亿元,同比下降12.6%。

8月末,他公开分享自己的应对策略,概括为“一体两翼”,“一体”为核心业务,有液态奶、奶粉、冰品、奶酪,“两翼”则是创新业务与国际化驱动。

这位蒙牛元老,正试图注入新元素。

遭遇低迷

高飞的主引擎,刻下承受重压。

液奶是蒙牛的基本盘,1—6月收入362.6亿元,占比约81%,表现不振,同比跌去12.9%,带动大盘走低。

2024 年1—6 月蒙牛财务业绩

价格战在终端越发激烈,蒙牛方面表示,无意于做“无谓的销量堆砌”,不会为收入多增加一两个点,大幅度牺牲利润。

“关键是通过品类创新、产业升级、提质增效来破局行业低迷。”高飞在8月底表态说。

液态奶业务,短期复苏不易。

公司的指引也比较谨慎,下半年收入预计同比持平或略有增长,力求布局线上新渠道,拓展下沉渠道,而且创新打法。

例如,其与京东的合作,双方将围绕A2、有机、高蛋白、0添加等健康趋势品类,研发更多消费者喜爱的新品;双方将搭建属地化供应链、全渠道商品货盘,满足企业客户多场景需求。

6月下旬,他现身河南焦作的蜜雪集团,双方敲定合作,蒙牛向其提供纯牛奶、稀奶油等原料型产品。

力图稳定主业的同时,在新业务上,高飞团队有所斩获。

2024年5月,蒙牛控股的虹摹生物科技,完成近亿元Pre-A轮融资。茅台基金跟投,其在配料“母乳低聚糖(HMO)”领域,在国内处于领先地位。

2023年初,蒙牛推出“迈胜”品牌,进入运动营养领域,初步建立由液体蛋白品线、有氧运动品线、蛋白棒品线构成的产品矩阵,上半年的销售额同比增长超过三倍。

“要推动专业营养和专业原料业务不断突破,建立好护城河。” 高飞说。

只是,两条业务线的短期贡献有限。

“高飞会有明确的战略方向。”乳业专家宋亮表示,高飞是营销出身,善于全盘规划产品,将侧重考虑供给端如何与市场匹配,从提升附加值入手,稳健推动蒙牛品类扩容。

会见许冉时,高飞提出,蒙牛拥有从种植、养殖、加工到产品完成、销售的全流程,携手京东,实现端到端的全链路覆盖,完全具备可能性。

海外起步

高飞的少数露面,有两次与奥运相关。

7月末,蒙牛以“奥林匹克全球合作伙伴”身份,在巴黎高调举办“中国之夜”。高与国际奥委会主席托马斯·巴赫,品牌代言人贾玲、谷爱凌等一同亮相。

“未来数届奥运会,蒙牛都将举办‘中国之夜’颁奖晚宴。”对于奥运效应,他寄予很大期许。

这是蒙牛手中的营销大牌。2019年,蒙牛与可口可乐一起,拿下6个夏季和冬季奥运会的“顶级赞助商”资格,据称豪掷30亿美元。

这不是一笔小数目,相当于2019—2023年公司的净利之和。

奥运的大额投资,可能是蒙牛开拓全球市场的一个伏笔。高飞团队加速出海,已有不错的基础。

1—6月,其海外收入为23.52亿,增长10%左右,占比仅为5.3%左右,且主要为冰淇淋业务,收入约11亿元,其次为乳制品原辅料及经销贸易业务。

尤其是“艾雪”冰淇淋,在东南亚增长强劲,利润率大幅改善,稳居印尼份额第一,在菲律宾的市占率居前。

据称,艾雪最便宜的冰淇淋产品,只卖2000印尼盾,折合人民币不到1元。

其团队还向当地中小商店免费提供数十万台冰柜,并承诺免费维修和提供第一批冰淇淋。接地气的打法,迅速赢得当地商户的青睐。

艾雪产品正持续拓展越南、泰国等市场,在东南亚的年销售额突破20亿元,成为蒙牛出海的重要棋子。

蒙牛在印尼也投建了乳制品生产基地,首家工厂占地1.5万平方米,公开资料称,其年产值为1.6亿美元。

如今,高飞将国际化确立为“一翼”,其团队也在境外试水更多品类。3月中旬,高端鲜奶子品牌“每日鲜语”,登陆中国香港市场,进驻百佳、永旺等千余家超市。

在出海方面,预计蒙牛会有更多动作,以及相应的资源倾斜。

都是硬仗

高飞一步一个脚印,走到蒙牛权力中心。

他是蒙牛77号员工,1999年加入公司,是创始人牛根生的老部下,从销售区域经理起步,一路升任至核心管理层。

有观点认为,他久在一线,熟悉蒙牛,能更好兼顾内部与外部、短期和长期的平衡。

过往几年,蒙牛频频发动收购,拿下贝拉米、妙可蓝多等品牌,以降低对液奶的依赖。

据统计,2017—2023年,其对外收购所动用的资金,超过100亿元。

可惜,蒙牛尚未培养出第二曲线。

1—6月,其冰淇淋、奶粉、奶酪三项业务,合计贡献营收70亿元,占比不到两成,尤其奶粉业务跌出主流梯队。

并购未达预期,还增加了大量债务。

截至6月底,公司的商誉高达89亿元,较2017年几乎翻倍;有息借贷增至415.6亿元,对应1160亿左右的总资产,借款比例不低。

其债务负担,明显高于其他头部公司。比如,伊利的体量更大,有息债务为247亿元,只及蒙牛的六成,飞鹤则只有12.68亿元。

好在,蒙牛盈利稳定,持有大量现金,利息收入也高过融资成本,财务安全。

对比来看,它依然不算宽裕,可能会限制发展战略的行动空间,尤其是在海外的资源投入。

“该省的省,该花的花。”高飞对公司的转型和增长,异常决绝。

“中国人有句话,叫勒紧裤腰带过日子,如果大家都是这种思维,哪来的创新和创造呢?”

他在8月末表态,对于认准的创新和创造,尤其品类的创新创造,必须要坚决、果断、聚焦、聚势做下去。

等待高飞的,都是硬仗。