我们真的看懂拼多多了吗

作者: 程兆谦 张欣静 李锦婷 蒋杨阳

拼多多的逆袭绝对是过去十年最引人注目的商业事件,因为它太令人意外了。2015年之前,几乎所有人都认为零售电商格局已定,阿里巴巴与京东合计80%的市场份额,将其他电商企业远远抛在后面。没人能想到,一个不起眼甚至看起来很low的创业企业,仅仅三五年工夫就成为与阿里巴巴、京东相提并论的电商巨头,而且在活跃用户数、增长速度等关键指标上表现更好。2023年第一季度财报显示,拼多多营收增长58%,利润增长200%以上,势头远超两位老大哥。

拼多多为何能够成功?很多人将焦点对准创始人黄峥,关注他与丁磊、段永平等商业大佬的传奇性结识,剖析其经营哲学,比如要让顾客感觉占便宜等。还有人归因于拼多多独特的社交电商模式,强调它借助微信这个最大的社交网络进行裂变。这些分析自有其道理,但也比较零散,既缺乏理论整合,也有重要的遗漏。要完整理解拼多多的成长,除了关注它做了什么,也不能忘记整个图景中的另两个主角,并明确回答这样一个问题:为何阿里巴巴和京东没能看到拼多多看到的机会,也没能将一个挑战者“扼杀”在趋势刚起之时?

本文从竞争互动视角剖析这个案例,深入分析拼多多的商业逻辑与战略行动(比如出人意料的“百亿补贴”)的同时,探究阿里巴巴、京东如何错误地无视和低估拼多多及其背后的原因。简言之,本文认为拼多多逆袭是一次充满创造性的颠覆式商业模式创新,也是一次经典的、反映领先企业认知盲点和组织僵化的平台竞争事件。这个案例无论对创业者还是对领先企业,都颇有启发性。

拼多多崛起:零售电商的第三次大竞争

在我们眼里,拼多多的崛起可以看作零售电商历史上的第三次大竞争。在这个只有20多年历史的新兴行业中,发生过三次决定行业格局的大竞争。

第一次是淘宝vs.易趣(时间是2003—2005年),结果是淘宝成为零售电商新霸主,而且大幅提升了零售电商的渗透率。阿里巴巴和易趣都是1999年创立,前后相差5个月左右。本来两者有明显的差别,阿里巴巴重心放在跨境电商上,是B2B(企业对企业),易趣则模仿eBay,定位于C2C(消费者对消费者),但是2003年马云决定创办淘宝网,并于当年5月10日推出。这是一次针对意味很强的战略决策,马云非常担心2001年通过并购易趣进入中国的eBay将来会威胁阿里巴巴核心的B2B业务。最初,易趣的竞争优势非常明显,占据72%的市场份额,但是两年时间就彻底反转,淘宝上升到67%,易趣只有29%。此后,易趣再也没有作为,包括TOM集团接手后也无起色,2022年8月12日正式关闭。

第二次是京东vs.淘宝(时间是2014—2021年)。这两家企业最初交集不大,京东从3C电子产品起家,淘宝则以服装、化妆品、日常生活用品等为主。但是,随着京东不断扩张品类,它与其他企业的竞争交集越来越多,比如:2008年上线大家电,开启与苏宁和国美的竞争;2010年上线图书,与当当网展开竞争;2014年发展第三方平台业务,大规模引入服装、首饰、潮流品牌等,给淘宝带来直接冲击。阿里巴巴通过“二选一”方式施压品牌商,迫使它们放弃京东。2017年京东提起诉讼,指控阿里巴巴和淘宝的不正当竞争。2021年4月10日国家市场监管总局宣布对阿里巴巴“二选一”垄断行为做出处罚,重罚182.28亿元,正式终结了这种不正当竞争。

在这个过程中(从2014年到2021年),京东在营收规模、用户数、GMV(商品交易总额)上的增长都非常可观,营收从1,150亿元增长到9,516亿元,用户数从0.97亿到5.7亿,GMV从2,400亿元到3.2万亿元。可见,阿里巴巴对京东的抑制并没有起到什么作用,而且从市场份额的角度看,2014年到2017年京东增长最快,从20%扩大到32%。

第三次大竞争就是本文探讨的拼多多在阿里巴巴和京东的夹缝中的崛起。2015年9月,拼多多公众号上线。在此之前,黄峥团队推出名为拼好货的电商公司,主打生鲜团购。用户可以在拼好货上发起价格诱人的水果拼单,通过微信朋友圈邀请好友一起“拼”,达到规定人数时拼单生效,人数不足则自动退款。仅4个月时间,拼好货的活跃用户就超过1,000万人,每日订单量超100万个。拼多多和拼好货的区别是,前者是平台,后者是自营,2016年9月两家合并。

拼多多推出时,阿里巴巴和京东的前两大地位非常突出。2015年中国B2C(企业对消费者)网络零售市场上,天猫排名第一,市场份额占57%,京东名列第二,占据23%,两家合计80%,位居第三的唯品会只有3%。不过,拼多多的势头很猛,上线2周注册用户数即突破百万,到2016年7月活跃用户突破1亿,2017年9月突破2亿,12月突破3亿,2020年达到7.8亿,一度超过阿里巴巴。与之紧密相关的是,GMV也一路上升,2021年达到2.4万亿元,要知道京东达到类似规模用了十六七年。

另外,拼多多的营收和利润发展情况也非常良好。从副栏“拼多多营收、利润增长情况”可以看出,其营收同比增速经常在200%、300%以上,个别年份(如2018年)更是高达650%。而且,在大规模投入和快速扩张的同时,拼多多仅7年就实现了赢利,而且利润增长非常迅猛,2022年净利315.38亿元,同比增长超过300%。

当然,我们也必须考虑到,拼多多和另外两家企业处于不同的发展阶段,不能如此简单地比较,但在两大巨头的压力下,拼多多取得如此的成长速度无疑令人印象非常深刻。

上述三次竞争都成就了挑战者,行业格局巨变。那么,它们的背后有没有共同的规律?我们首先能够看到的是挑战者企业都有独特的创新,核心是商业模式创新,但我们要问的是:有创新就能成功吗?在商业史上不乏创新被竞争扼杀的案例,比如互联网历史上有名的网景、Napster,中国电商行业曾经的创新企业,像8848、易趣、凡客诚品、聚美优品等,为何它们远远没有达到这三家企业的高度?

我们的理解是,关键不仅在于做了什么创新,更在于创新如何放大(吸引客户买单,实现商业化)、如何持续扩张(吸引越来越多的客户和合作伙伴)、如何被竞争对手打压而不垮。因此,不能简单地将一个企业(如拼多多)的成功归因于某种创新——这都可以理解为某种解释上的“偷懒”了,而是要把它放在一个更系统、全面的框架中去思考和分析,从而比较完整地理解拼多多崛起这一事件。

拼多多为什么成长这么快

拼多多的成长速度令人惊叹,应是中国企业有史以来最快的(没有之一)。我们不妨与以成长速度快闻名的小米做个比较。小米创立于2010年,2016年营收为684亿元,2017年超过1,100亿元,而拼多多创立的第七个年头,也就是2021年,营收已经达到939亿元,2022年一举超过1,300亿元,所以拼多多打破小米8年进入《财富》世界500强榜单的最快纪录是完全可以预期的。

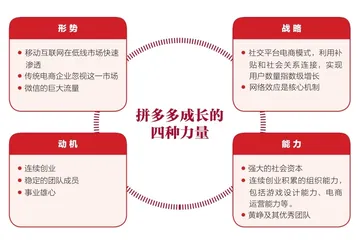

一个企业如此快速地成长,堪称奇迹,也必然不是单一的、纯粹内部或者外部的因素起作用。在以往的研究中,我们概括得出企业成功或者取得成长的一个公式(参阅本刊2019年1月号《新斜坡球理论》):

企业成功/成长=形势×战略×动机×能力

回顾拼多多的发展过程,我们发现,在上述四个要素上拼多多均有非常出色的表现,并且要素之间相互协调与支撑,有力推动了公司的发展。换言之,拼多多的成长速度是四种力量“合力”的结果。(参见副栏“拼多多成长的四种力量”)。这也呼应了前文提到的任何一个企业的成功不能仅归功于某种创新的观点。

形势:移动互联网的崛起及其对下沉市场的渗透

所谓形势,是环境的结构(形)与趋势(势)的结合,决定了企业环境中机会与威胁的构成与分布。形势好时,它们是助推企业发展的“顺风”,形势不好时,则是可能让企业翻船的“逆风”。有一句诗经常被引用:“时来天地皆同力,运去英雄不自由”(唐代诗人罗隐《筹笔驿》),其中的“时”“运”就是形势。人们常说的“天时、地利、人和”,也是形势。战略管理中的PEST(政治、经济、社会、技术)分析、五力模型分析,目的就是要把企业环境的形势看清楚。

与其他优秀企业一样,拼多多也是借势而起——始于2010年的移动互联网普及使得互联网商业世界的基础发生了排浪式、结构性改变,从以PC(个人电脑)为基础转变为以智能手机为基础。移动互联网浪潮造就了BAT(百度、阿里巴巴、腾讯)之后新一批互联网巨头,如美团(2010年创立)、快手(2011年创立)、抖音(2012年创立)、滴滴(2012年创立)等。原来的巨头也被迫向移动互联网转型。腾讯通过微信(2011年)迅速“上岸”,拿到移动互联网“门票”。阿里巴巴则慢得多,蒋凡在这个过程中立了大功,在2014—2015年期间将手淘从一个笨重的App改造成适合智能手机、好用的App,注册用户从3,000万增至破亿,2015年“双11”手淘交易额首次超过PC端。百度和京东也是在这个时间段实现了向移动互联网的转型。

拼多多也是这一变化的受益者。和阿里巴巴、京东从基于PC的互联网起步不同,拼多多从一开始就以移动互联网作为运营的基础,并找到了电商的增量部分——中小城市、乡镇和农村的移动互联网用户。2014年中国铁塔公司成立,加快建设4G网络,2015年中国移动、中国电信、中国联通4G新增用户合计超过3.1亿,2016年4G用户突破7亿,2017年超过9亿,其中有相当比例来自中小城市、乡镇和农村。另外,在同一时期,OPPO、vivo等手机品牌拼命在小城市、乡镇开店,也推动了智能手机在下沉市场的普及。

因此,当拼多多被批评“消费降级”之时,那恰恰是它看到的机会、未被满足的市场需求。正如黄峥在接受媒体专访时所说:“只有北京五环内的人才会说移动互联网第三波人口红利带来的是下沉人群,拼多多关注的是中国最广大的老百姓……”他更愿意用“消费分级”的概念:移动互联网的普及,使四五线城市用户也能像一二线城市用户一样享受电商带来的实惠、便利,是在他们消费能力范围内的升级。

对于拼多多来说,另一个不容忽视的“势”就是微信。作为国内移动互联网领域的第一个超级App,微信在2015年月活用户就已超过5亿(目前达到13亿)。然而,“微信之父”张小龙对于微信的商业化一直非常谨慎,担心不当的商业化会损害用户体验。2014年,腾讯与京东建立紧密的投资合作关系,为京东提供了微信一级入口,拍拍网成为京东的一部分,而拼多多作为微信一级入口要晚得多。有意思的是,更早接入微信的京东并没有从中获益,因为它没有找到利用微信巨大流量的方式,但拼多多做到了,这就要说到拼多多独特的发展战略和商业模式了。

战略:拼多多的商业模式创新

战略是指企业采用的发展模式与路径。优秀企业总是尝试在战略上实现创新,一方面希望寻求与外部环境的协调,充分利用形势中包含的机会、资源,另一方面希望寻求只属于自己的模式,构建独特、有价值的竞争优势。从结果来看,拼多多找到了一种独特模式,即创造性地将微信的社交功能、自身的游戏设计能力和平台电商本身结合,形成“社交平台电商”的创新模式。

要理解这一模式如何起作用,就要用到网络效应的概念。网络效应,又称梅特卡夫效应,是指新用户增加对整个网络及其用户带来指数级的价值增值,包括社交和沟通的便利性、更多的选择等。如果新用户来自同侧,产生的就是同边网络效应,如果来自另一侧,比如平台的供应商,产生的就是跨边网络效应。值得注意的是,这是一种自加强机制,老用户越多,就会吸引越多新用户,如此循环强化,就会造成“赢者通吃”的结果。但是,在网络效应的自加强机制显著发挥作用之前,首先需要达到一定阈值,也被称为临界规模,否则无从发挥。因此,对于一个网络来说,用户数从0到这个阈值是最重要、最艰难的时期。