四月决断临近 关注景气线索

作为A股市场的重要时间节点,“四月决断”始终是投资者把握全年投资方向的关键窗口。这一现象源于A股的季节性特征:每年11月至次年3月为“政策密集期”和“业绩真空期”,市场行情通常由预期主导;而进入4月后,随着宏微观各项数据陆续落地,市场行情逐步转向基本面主导。

恰逢近期市场进入短期调整,投资者不妨借此机会重新聚焦基本面验证,把握景气线索,做好准备迎接“四月决断”。

“四月决断”窗口临近

在A股市场中,4月是一个非常重要的时间节点,往往起着承前启后的作用。

每年11月至次年3月是重要会议的集中期,政策预期是市场行情重要推动力;这段时期同时也是长时间的业绩真空期,意味着行情基本面难以证伪,预期对行情影响较大。

进入4月份之后,上市公司的年报及一季报开始迎来密集披露,能够给投资者提供更多的盈利基本面信息;一季度宏观经济运行数据也将陆续公布,基本面的明朗对市场行情及风格演绎都将会产生较大影响。

方正证券指出,从历史经验来看,“四月决断”的说法是有其合理性的。如2016年PPI增速回升、2017年盈利拐点出现、2018年去杠杆信用收缩、2020年全球货币政策极度宽松,都是在当年4月前后便已基本明晰并成为影响全年市场行情的重要因素。

从市场风格表现来看,年初居民资金季节性充裕,叠加业绩真空期主题炒作活跃,市场往往呈现高波动特征。而进入4月后,公募调仓、两融资金获利了结等行为加剧流动性压力,导致4月市场往往存在季节性降温的可能,阶段性转向防御,小盘成长风格承压。

3月中旬,A股市场出现缩量调整,或许也预示着“四月决断”窗口临近。机构分析认为,A股自1月下旬起的反弹中,各类资金的参与程度较深,尤其是AI及机器人等主线方向浮盈较厚,阶段性止盈的出现并非不可预期。2025年的“四月决断”中,A股的盈利结构,国内经济数据,以及特朗普的关税政策将成为焦点,指数在这一期间可能迎来一段“整固期”。

科技主题趋向聚焦

对于近期热度较高的科技主题,“四月决断”影响下或出现回调,AI行情可能向有业绩支撑的方向聚焦。

申万宏源分析认为,国内AI算力产业链进入实质性验证期,互联网巨头与运营商互联网资本开支高增情况下,国内AI算力产业链营收和净利可能在2025年第一季度便出现改善迹象。尽管市场对短期资本开支波动存在担忧,但算力需求边际改善趋势明确。业绩验证期的国内AI趋势不是“证伪”,而是“聚焦”,缺乏短期基本面支撑的主题方向可能休整。另外,2024年报和2025一季报总体业绩验证仍偏弱,市场已有充分预期,业绩期悲观预期额外发酵的概率预计不大。

该机构表示,AI产业趋势催化是一个“大模型和算力相互促进,支撑应用突破”的过程,现在处于等待爆款应用催化的阶段,缩量调整的幅度和时间都有限,目前还不到中级别调整的阶段。后续应用进一步开发落地,科技还会有再创新高的机会,调整后具备业绩弹性的标的将再度引领行情。

信达证券也指出,股市正在由牛市初期进入牛市中期,之前交易拥挤的AI阶段性降温后,股市通过高低切依然维持较强的热度,这是牛市的典型特征。两会期间的分歧期已经接近结束,有望逐渐开启牛市第二波上涨。牛市期间的每一次震荡,大概率是大小盘风格转变的拐点,站在当下来看,在新一轮上涨之前,大概率会提前观察到风格转向大盘,季节性因素和“四月决断”影响下的调整可能都是投资机会。

市场下行风险与上行催化

展望二季度市场行情,华创证券认为,4月进入财报密集观测期,市场关注点重新回到基本面,更关注行业景气线索,对高估值相对谨慎,从数据验证来看,指数层面下跌概率更高。结构上看,小盘、成长风格下跌概率更大。

华创证券表示,当前可能触发回调的下行风险主要包括经济放缓和流动性趋紧。

经济增长放缓风险主要来自关税抑制出口、消费前置背景下后续政策力度放缓、地产二次下行风险。其中关税是当前最直接也最明确的风险,特朗普关税抑制出口外需,海外收入高占比的家电、电子、轻纺等或受损;今年消费前置,若后续政策力度放缓,以家电、汽车为代表的大宗消费以及餐饮等服务业基本面上行速度可能放缓,但杀估值风险不大;地产风险短期数据尚未显现,若二次下行,建筑建材、钢铁、家居等地产链或受损。

流动性层面风险主要来自央行流动性管理趋紧、美股持续下跌、两融、公募等资金获利了结。年初以来资金面持续偏紧,若央行延续流动性管理态度,市场整体不一定下跌,结构上对小盘成长风格影响更大。同时,美股下跌对外资风险偏好的影响或为短期重点,若美股持续下跌引发外资流出,消费、电新等核心资产或将受到冲击。此外,年初以来杠杆资金和散户成为主要增量资金,买入集中于AI+机器人科技主题,短期获利了结或导致相关板块承压;主动公募今年以来收益显著,若短期降仓赎回,对应电子、电新、消费等核心资产龙头承压。

另一方面,也有两大因素可能触发“空中加油”。

首先是宏观经济复苏验证。参考历史上三轮典型的空中加油行情,如2000年2月前后:政府通过降息、增发国债以及扩大机构投资者入市等多重措施刺激经济;2006年10月前后:股权分置改革全面落地后释放制度红利,GDP同比增速从2006Q3的12.2%持续上行至2007Q2的14.9%,企业利润同比大幅增长。结构上来看,经济数据复苏逐渐超预期,有望对估值相对低位的顺周期板块提供交易逻辑,同样推动整体市场上涨。

其次是货币政策超预期宽松。出于防范债市风险、保障银行息差、防范空转及稳汇率等因素考虑,今年以来央行流动性管理趋紧,货币宽松滞后,若二季度降息窗口打开,有望成为空中加油的重要触发因素。典型如2015年上半年货币宽松力度进一步增大,央行2、4月两次降准,3、5月两次降息。货币的宽松叠加产业政策超预期部署,促成了15年上半年市场加速上涨的动力。结构上来看,货币宽松对估值弹性更大的小盘成长更为利好,科技主题有望再添一把火。

配置方面,华创证券认为,短期适当规避小盘成长,后续展望若向上催化来自经济复苏验证,配置转向顺周期+核心资产;若来自货币超预期宽松,则关注回调后的科技成长。

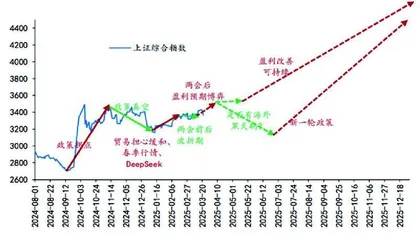

图:上证指数走势