从基本面和预期视角寻找确定性机会

“四月决断”的本质,是定价锚从预期转向现实的切换窗口。进入4月,市场会基于微观企业盈利和宏观政策基调对股价进行修正。在经济弱复苏的背景下,需挖掘结构性的景气线索,寻找确定性机会。

基本面视角:哪些方向景气边际改善?

东吴证券近期研报指出,分大类板块来看,一季度景气边际改善主要集中在以下方向:

1)上游资源品:有色金属、小金属及部分化工品种

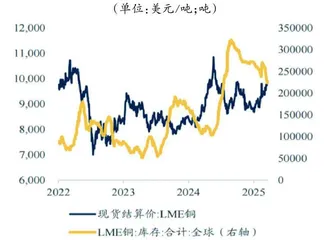

一季度有色金属基于涨价逻辑,景气凸显。贵金属方面,美国关税政策摇摆叠加2月通胀、消费等经济数据进一步放缓,市场对美联储降息及美国经济衰退预期均有升温,提振金银价格。工业金属方面,铜铝走势延续强势。截至3月21日,铜价年内已上涨接近10%,上涨动力主要来自国内外供给端收缩风险、新能源、AI算力等需求增加以及关税政策短期催化库存向美国转移,推动价格上涨。铝价也呈现稳中有升态势,需求边际改善明显,库存持续去化,伴随旺季到来基本面改善。(见图一、二)

小金属景气度显著回升,主要受供给扰动和出口限制双重因素驱动。国内方面,稀土、钨、锑等战略金属的出口管制政策有望放大供需缺口;海外方面,刚果(金)2月暂停钴出口及Bisie锡矿停产对供给端产生较大影响,提振市场价格。

有机硅、硫磺、蛋氨酸等部分化工品种供需格局向好,价格上行。年初以来,硫酸价格涨势迅猛,钛白粉及磷化工产业链价格受成本支撑力度增强;有机硅在终端需求改善与行业扩产趋势放缓的双重作用下,价格呈底部回升趋势;蛋氨酸方面,随着新兴市场需求增长叠加海外产能退出,国内现货价格稳中有升。

图一:铜价走势与全球库存

图二:铝价走势与电解铝产能

2)中游制造:光伏产业链、工程机械

抢装驱动下,需求有望集中释放,推动光伏产业链涨价。今年年初,政策驱动下光伏行业迎来抢装潮。国家能源局数据显示,1-2月国内光伏新增装机同比增长7%,延续了近年来稳步扩张的态势。下游需求激增叠加企业前期降低排产、库存收紧,产业链价格迎来反弹,其中组件价格春节后持续攀升。据infolink统计,截至3月12日当周,N型TOPCon组件和分布式TOPCon组件较节前分别上涨4.4%和5.8%。硅料、硅片及电池片环节部分型号价格也同步上调。量价齐升有望推动板块业绩在一季度集中释放,但仍要关注抢装潮后需求能否持续。

工程机械挖机迎来国内外需求共振,景气有望超预期改善。内销方面,扣除春节影响后,1-2月国内挖机累计销量同比增长51.4%,远超年初市场预期。挖机内需好转主要原因:1)设备更新政策对挖机销量有刺激效用;2)更新替换周期对需求有明显拉动。外需方面,2月挖机出口近8000台,同比增速达12.7%,1-2月累计出口增速为7.4%。新兴市场持续维持高景气、欧美市场需求回暖,挖机外销有望持续改善。中长期来看,随着国内外需求迎来共振,行业β将持续向上。

表一:限额以上商品同比增速(单位:%)3)下游消费:国补品类、可选消费

新一轮国补扩容,景气扩散至更多品类。1-2月社零数据显示,国补品类仍然有良好表现,补贴刺激钝化尚不明显,扩容品类弹性更佳。具体来看,限额以上品类实现高增长的是通讯器材(+26.2%)、文化办公用品(+21.8%)、家具(+11.7%)、电器(+10.9%),均是新一轮消费品以旧换新的受益品种,其中以手机(属于通讯器材)和电脑(属于文化办公用品)为代表的电子产品接替家电成为了高弹性品种。(见表一)

可选消费迎来复苏,主要品类增速改善。可选消费的几个主要品类并没有政策支撑,更能反映真实需求。纺服、化妆品、金银珠宝的增速较去年12月实现改善,表明后续消费复苏或有持续性。

4)金融地产:非银、地产后端、建材水泥

金融板块中,一季度非银景气较优,保险“开门红”,券商则受益于市场成交活跃。1-2月太保寿险及新华保险累计保费收入分别同比增长9.1%、29%,负债端改善;投资端看,长债利率快速上行,十年期国债收益率提升至3月21日的1.84%,较年初上行22bp,利好增量固收投资收益表现。同时券商有望受益于市场活跃度提升。近两个月,股票市场周度日均成交额维持在1.5万亿以上水平,有望对估值水平形成进一步催化。

地产服务板块景气相对优于开发端。年初新房销售依然低迷,但二手房市场结构性回暖趋势初现。2月份全国新房销售面积累计同比下降5.1%,较12月当月同比下滑4.6pct,整体仍偏承压;一线城市二手房价企稳,提示地产景气有结构性回温,叠加政策刺激下后端房地产服务板块或较前端开发有相对优势。

建筑建材方面,水泥需求回升,价格延续上涨态势。年初以来,水泥需求端基建领域逐步发力,春节后需求进一步复苏,供给端部分大厂熟料线停窑且库存偏低,推动价格上行。

5)TMT:消费电子、存储芯片

消费电子延续复苏。消费电子相关品类纳入国补范围,今年一季度正式实施,加速库存去化;同时新品持续推出,以华为折叠屏手机、AI手机为代表的新品迭代也有望拉动终端需求。据Counterpoint报告,预计2025年第一季度,中国市场的手机出货量同比增长超过10%,突破8000万部,需求放量给产业链业绩带来弹性。

存储芯片供需格局迎来改善。供给侧,2024年末全球存储厂商减产去库;需求侧,一方面云厂商资本开支指引较为积极,AIDC基建进入扩张期,企业级存储产品如HBM、eSSD、DDR5等需求旺盛;另一方面AI手机、PC、穿戴设备等产品存储容量持续提升,拉动边缘侧算力需求。随着供需格局的改善,部分存储产品已经迎来涨价,海外大厂纷纷宣布将在4月提价、涨幅可观,板块有望量价齐升。

市场预期视角:哪些板块盈利预测上修?

从市场预期的视角来看,通过观察每周全A各行业业绩预测获得上修公司数量的占比,也可以一定程度上了解板块景气边际变化情况。

东吴证券对全A上市公司2月21日以来每周2025年预测净利润近1周变化率进行了统计,截至3月21日,根据2025年预测净利润近1周变化率情况,业绩预期改善较为明显的行业主要包括有色金属、交通运输、建筑材料、房地产等。(见表二)

东吴证券指出,总体来看,在“四月决断”窗口临近时,市场波动可能加剧,资金博弈表现出阶段性和分散化特征,市场短期仍以结构性行情为主。当前科技主题如人形机器人和AI算力在春季躁动期间表现强势,但近期开始回调;业绩超额兑现的公司虽享有增速溢价,却无法避免资金博弈引发的行情波动。相比之下,基本面扎实的绩优公司在4月更有望跑出超额收益。

表二:申万一级行业2025年预测净利润上修公司比例(单位:%)