从前两月工业数据透析一季报

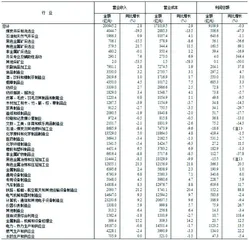

作者: 石运金根据国家统计局数据,2025年前两个月,全国规模以上工业企业实现利润总额9109.9亿元,同比下降0.3%。尽管总量仍处低位,但利润结构呈现显著分化,制造业实现利润总额6395.1亿元,增长4.8%,拉动整体工业利润增长3.2个百分点,成为核心支撑。上游利润承压,采矿业实现利润总额1410.3亿元,同比下降25.2%;偏公用事业的,电力、热力、燃气及水生产和供应业实现利润总额1304.5亿元,增长13.5%。

设备更新政策和消费品以旧换新政策是制造业增长的重要驱动,通用设备、专用设备行业利润分别增长6.0%、5.9%,汽车制造业利润同比增长11.7%。受益于国产大飞机量产与船舶出口订单增加,1-2月份铁路船舶航空航天设备制造行业增长88.8%;随着工业自动化与智能制造需求扩张,仪器仪表制造业1-2月份利润增长26.7%。受益于新能源汽车、光伏等产业对锂、铜、稀土的需求增长,有色金属冶炼行业1-2月份利润同比增长20.5%,有色金属矿采选业利润同比增长高达69%。风光装机量增长与电价市场化改革推动行业盈利改善,电力、热力生产行业1-2月份利润同比增长13.5%;随着天然气消费结构优化与进口成本下降,燃气生产和供应行业1-2月份利润同比增长22.2%。

利润承压大的行业集中在上游的煤炭、黑色金属、家具等行业,地产链疲软与出口需求下滑,能源价格下行与产能过剩的叠加,1-2月份煤炭开采和洗选业利润同比下滑47.3%,黑色金属矿采选业更是下滑56.6%,家具制造业同比下滑29.7%。

消费行业略有改善,食品制造业1-2月份利润同比增长4.7%,酒和饮料制造业12月份利润同比增长3%,烟草制品行业1-2月份利润同比增长3.3%。

总体来看,根据2025年1-2月份工业企业利润数据来看,预计一季报同比数据出色的行业会集中在有色金属、电力、燃气、仪器仪表、铁路船舶航空航天设备、汽车等行业。而煤炭、黑色金属预计同比数据会比较难看。所以如果基于基本面因素,进行中期投资的话,一季报业绩同比出色的行业值得投资者重点关注。

今年以来A股市场的热点集中在DeepSeek和宇树科技催化的人工智能、机器人和算力等板块,但A股市场的炒作更多是题材的炒作,相关题材股并没有业绩的支撑,反而是港股的互联网龙头板块是实实在在的受益于DeepSeek大模型,相关的互联网龙头股纷纷接入DeepSeek,典型的如腾讯的元宝。截至3月14日,南向资金年内净买入金额已经超过3700亿港元,去年有超过8000亿南下资金,港股越来越成为资金的主战场。南下资金呈现“科技+红利”的哑铃型配置特征,既追逐AI产业变革,又依赖高股息资产对冲市场波动。科技行业以互联网龙头(腾讯、阿里、小米等)、汽车(理想等)、半导体(中芯国际等)、电信运营商、创新药;红利板块则集中在金融(四大行、汇丰等)、公用事业(华能国际、华润电力等)。从行业定价权角度看,南下资金在煤炭、半导体、电讯行业的持股占比已超越国际中介资金,对高股息个股(如中国神华、中海油)定价能力显著。

笔者试图从A股和H股稀缺性角度来找两边具备显著优势的行业,A股典型的是白酒、水电和煤炭行业,白酒和水电行业的龙头公司基本在A股上市,煤炭行业龙头公司在AH股均有上市,但A股还有更多的二线煤炭企业上市,可选择性更多。H股典型稀缺的行业是互联网龙头、新能源汽车和创新药行业,互联网龙头如腾讯、阿里巴巴、小米、美团等均在H股有上市而A股没有,新能源汽车除了比亚迪完成两地上市,理想、小鹏和蔚来等均没有在A股上市,创新药板块也是H股的选择更多且估值更低。

仅从商业模式角度,笔者认为白酒龙头、水电龙头、电信运营商龙头、互联网龙头和煤炭龙头企业,均是两市商业模式最优的,不但产生源源不断的现金流,估值多数还不贵,这些公司大概率是能够穿越周期的长牛股。至于大银行,主要是估值确实便宜,商业模式上跟上述几个还是存在差距。

从回报股东角度看,无论A股还是H股商业模式优异的公司均在加大股东的回报,A股和H股已经有一批公司承诺分红比例超过60%,比如中国神华、兖州煤业、长江电力、中移动、中电信、中石化等等,还有一批企业通过巨额的回购来回报股东,典型的有腾讯控股、阿里巴巴、美团、快手、汇丰控股等。回购注销和分红是上市公司回报股东的主要方式,只有不断回报股东,资本市场才能形成良性的循环。大比例融资的公司,从产业角度,笔者也佩服其财技,储备足够多粮草,可以顺利度过产业的冬天,但从投资人角度,却是明显不友好的,近期典型的如小米、比亚迪等。

表:今年1-2月份规模以上工业企业主要财务指标(分行业)