扼喉之痛

作者:邢海洋

铁矿石谈判之初,传来的消息还是三大矿山要提价30%~35%,隔了一个春节,却开始了漫天要价,按必和必拓要求的现货定价,等于提价90%。铁矿石若按现货130~140美元/吨的到岸价交易,意味着每吨钢铁仅矿石成本就增加了约600元人民币。以我国年钢产量6.1亿吨计,仅矿石成本就增加了3600亿元。2009年中国纳入统计的68户大中型钢铁企业实现利润553.88亿元,这笔利润仅是矿石成本增量的一个零头。无疑,铁矿石这一“工业原料”的原料的涨价,势必造成今年物价更大的压力。

国外矿山之所以能提出如此离谱的价格,原因是现货价格离谱。春节期间,大宗商品价格基本稳定,金属方面也多维持相对平缓的价格走势。唯有铁矿石,毫无征兆的情况下,节后价格陡涨,这就耐人寻味了。供应上,铁矿石并无短缺的现象,也从没有出现过智利地震之于铜矿那样的突发危机。自去年来堆放在港口上用以零售的铁矿石从来没有少过7000万吨,这是一笔足够国内钢厂消耗一个季度的数量。铁矿石价格暴涨,唯一的解释只能是操纵,这里既有投机商等待4月1日新的长协周期而惜售,更多的恐怕是三大矿山为谈判而造势的行为。

实际上,长协价谈判中,外方在现货和长协两个市场左右逢源,而其主要战略则是看到中印崛起的长期趋势,诱使买方接受市场定价。去年底,由于部分中国钢企所签的协议合同到期日为2009年底,国际矿商遂向中国买家提供了两种选择:要么在2009年长协价基础上上涨40%的价格继续购买优质矿石,要么按照目前主要的铁矿石指数随行就市定价。大部分企业自然会选择相对便宜的临时价。

印度和日本,两个铁矿石供与求中相对次要的环节,则被用来胁迫我国钢厂“就范”。在印度,人均GDP跨过1000美元门槛后,其偏向服务业的产业结构已经开始向制造业转移,印度富豪榜中出现了越来越多的房地产商的影子。国内渐涨的基建需求使得印度政府制定优先满足内需的政策,印度政府从去年12月把铁矿的出口税提高到了10%,2月初,印度钢铁部又向财政部建议,自3月1日起将铁矿石出口税率从目前的10%提高到15%。年度铁矿石谈判已进入关键阶段,这恐怕是宝钢等中国钢铁企业遭遇到的最大劫数。印度2008年铁矿石出口达1亿吨,是世界第三位的出口国,一旦印度在基础建设上有能力效法我国,这一点盈余根本满足不了其自身消费,净出口很快便会变为净进口。而日本的钢厂,在我国产能扩大的挤压下,日益担心被边缘化,担心铁矿石大量以现货的形式流到中国。其首要的战略目标是获得长期的铁矿石供应,于是便倾向于更早地,甚至不惜以高价达成协议。

钢铁是可再生资源,这一特性还给我们带来了更多的孤立性。那些西方国家,上世纪70年代均已经完成了工业化,钢铁消费从峰值开始回落。这些国家,废钢是钢厂的主要原料,在美国,2/3的钢铁来自于废钢铁回炉。他们早把地下的铁矿搬到了地上的钢筋铁板中,自然可以围观的心态看待我们日益艰难的铁矿石谈判。若是石油这样的一次性“消费品”飙涨,生产国则可能承担更多的舆论压力,即便是生产国无所顾忌,价格的调控能力也足以在消费国中产生作用,此消彼长。去年,我国的铁矿石进口量超过了全球进口的60%,基本处于孤立无援的状态,而钢材消费却处于爆炸阶段,离钢材消费的峰值还有一段相当长的距离,谈判便不得不年复一年地在复杂的局面中进行。

一个国家的钢铁含量何时达到饱和是可以计算出来的。美国从1900到1975年、日本从1945到2000年完成工业化并进入后工业化社会阶段,人均累积消费的钢都超过20吨,我们的人均积累量还不到4吨。衡量一国钢铁消费达到峰值的另一个参考是人均产钢量和消费量,均在500公斤左右,以这个指标衡量,我们已经接近了这一上限。而另一个指标则更为具体化,即城市化率达到65%时,钢铁消费趋于饱和。可以预想的是,未来数年中,当我国3万公里的铁路铺设完毕,城镇化建设铺展开来后,我们的钢铁消费将趋于平缓,铁矿石进口至少不像现在这样以每年30%的速度上涨。

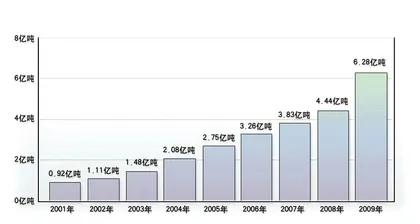

去年,中钢协领导的铁矿石谈判虽未达成协议,但据说通过现货采购,我国钢厂反而比日、韩长协价节省了3%。但全球减产的历史性机遇可谓“可遇不可求”。无可回避的是,即使是我们自己,5年间铁矿石产量从3.1亿吨增长到8.8亿吨,名副其实的世界第一,连10%含量的贫铁矿都开采,怎能不授人以柄,被扼住喉咙?■(文 / 邢海洋) 之痛扼喉