全民“库存”

作者:邢海洋(文 / 邢海洋)

股市下跌,似乎预示着宽松的货币政策将告一段落。但大宗商品市场并不买账,那是属于全球资本的“资金市”,这个市场仍延续着半年多来的涨势,且有愈演愈烈的趋势。充裕的流动性这个基础条件存在,投资投机者仍有机会放手一搏。

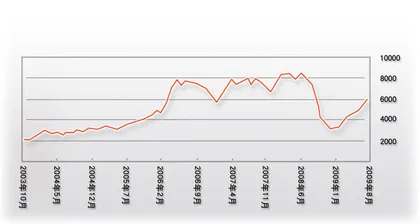

8月12日,美联储宣布将基准利率维持在零到0.25%的区间不变,并重申利率将在较长时间内维持于低位。随后两天,国际金属期货市场价格大幅飙升。翌日,伦敦金属交易所基本金属继续全线大幅飙升,镍价涨幅甚至超过6%。上交所期铜价格创下了10个月新高,逼近5万元关口。“轮胎特保案”迫在眉睫,天然橡胶的价格仍逼近2万元。

其实美联储的举动早在预料中,市场之所以给予如此热烈的反应,还在于美联储说了什么。美联储维持低利率的同时还暗示,经济正日益稳固,且有愈来愈多的证据显示,衰退已经或马上就将结束。而在仅一周前,当英国央行决定维持定量宽松的货币政策时,英国央行行长默文·金写给财政大臣达林的信里却有很多悲观的字眼,在英国央行看来,全球经济仍处于衰退中,对于英国而言,衰退程度“比原先预期的深”。美联储这次表态,资本市场既获得了低息的实惠,又有增长的预期,焉有不追逐大宗商品的道理。如果说资金面上有收紧的征兆,那也只限于美联储将逐步停止购买国债的计划,并且这一计划是被“延期”到10月,意味着即使有类似我们的“动态微调”,也被推迟了。

促使大宗商品上涨的还有高盛的报告——高盛报告颇有耸人听闻的意味:“金融危机已经得到缓解,大宗商品危机还没有。”原因则是大宗商品多年来投资不足造成供应短缺,而在经济危机期间,由于紧缩的信贷环境和价格大幅下跌影响到生产商,这个长期问题进一步恶化。按高盛的观点,今年迄今为止的商品价格上涨不过是个序幕,明年才会有真正惊心动魄的一幕。高盛在预测大宗商品价格上颇有成功的先例,2005年后对油价一路看多,先有“105美元/桶”的预言,继而预言油价将达到200美元。虽然后一次看走了眼,现在故调重提,却仍不失其真理成分,远期看,资源的确难以满足发展中国家日益富裕起来的庞大人口的需求。

大宗商品的做空力量于是只剩下了“中国因素”。根据海关数据,7月末我国锻造铜及铜材进口量40.7万吨,较6月的高点下滑近15%,而6月份是创纪录的月份。此前的5个月,我国铜进口连创纪录,各地囤积成风,在河北和浙江的很多地方甚至出现了全民囤积的现象,仓库里堆满,价值连城的金属甚至被堆放在露天。成千上万的铜不用于生产,被当成财富储藏着。上半年,我国共从海外进口了超过200万吨铜,去年全年的进口量也不过90万吨。这样一笔价值时刻处于变动中的财富,对于国际市场,或许比任何一家交易所的仓单都具震慑力。至少,当这些原材料转入到实体经济中,我们的企业就不必到海外购置原材料了。

但问题是,尽管7月进口下降,40万吨仍是一个“天量”级别的数字,去年国际市场的恐慌期,伦敦交易所的库存高峰也不过50万吨,我国一个月的进口就可基本消化全球最大的铜库存。在这个基数上降低进口,除非降幅巨大,仍对海外需求形成支撑。而降幅陡然下降的前提,一是价格已经昂贵到囤家忌惮的程度,另一个就是追涨杀跌的心理因素。通常,囤积的铜只有20%~30%会在高价中出掉,绝大部分是要在恐慌性的下跌中抛出。而随着流入市场的铜增多,又会进一步加快其价格下跌。铜价下跌导致进口下降,进口下降再显示于伦敦铜库存的增加,从而促使铜价进一步下跌,一轮这样的“多杀多”循环只有在价格拐点出现后才会被引发。

对于铜等贱金属的未来,不妨用比它们还“贱”的金属——铁的走势予以旁征。7月份,我国进口铁矿石5808万吨,同比增加47%。这一数字创下了年内新高。令人不可思议的是,这一天量数字是在铁矿石大幅度涨价,海运费攀升和高库存的情况下发生的。但考虑到价格讯号,企业界的反应也就顺理成章了。钢铁价格连续3个月上涨后,钢铁厂没有任何理由拒绝扩大产量,囤积成品。可最终,无法消化的高库存会使这一皆大欢喜的良性循环无以为继,8月后,钢铁价格连续暴跌。

有着更浓厚国际背景的铜价有所不同。或许,只有回到了前几年的平均水平,炒家心生忌惮时,我们的库存因素才会凸显出来,成为“最后一棵稻草”。■ 经济投资全民库存大宗商品期货