美元走强的玄机

作者:邢海洋(文 / 邢海洋)

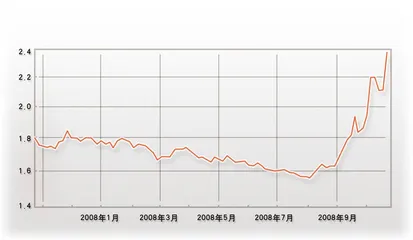

10月25日,美元指数涨至86.95点,两年来的最高值,疲弱了6年之久的美元终于迎来了一次绝地反弹。7月以来,只用了3个月美元便上涨了22%,涨势之迅猛历史上鲜见。上一次美元的崛起,来自于美国在信息技术上的领跑优势,这次却是建立在摧毁全球信用系统的破坏力量上。美元在废墟上崛起,耐人寻味。

美元走强,如果以阴谋论的角度,可以部分归结为是发展中国家“中计”的结果。6年中,美元不断贬值,其他国家的进口商时刻要面对汇兑风险,久而久之,几乎没人认为汇率走势可能会发生逆转。进口商开始在衍生品上“押注”美元走软,从海外银行购买衍生品合约。可美元突然转向,打了发展中国家一个措手不及。中信泰富损失了约20亿美元,不过,相对于我国巨大的经济体量,这算不上是一笔大数字。但在拉美国家,外汇交易上的失败已经把墨西哥和巴西拖入危机的边缘。从油价到墨西哥比索,到巴西雷亚尔,突如其来的跌价和贬值让一些在价格走势上下了大赌注的公司遭遇损失,经营陷入难以为继的境地。当地一些报道猜测,仅巴西一国的损失可能就超过300亿美元,有可能涉及200家企业。以巴西2007年9300亿美元的GDP计算,300亿美元的损失超过了整个国家GDP的3%。

金融战上的失败势必影响市场信心,中信泰富市值两天内损失2/3,港股更创下了近4年来低点。墨西哥零售商Comercial Mexicana外汇市场上亏损了14亿美元,因无力偿债申请破产。大量的负面消息引发了市场对拉美国家偿债能力的怀疑,股票市场的下跌迅速传递到外汇市场。自8月1日以来,墨西哥比索兑美元汇率跌了24%,10月份更是经历了1994年货币危机以来最大单日跌幅。10月初,巴西股市一周内曾下跌20%,巴西雷亚尔则连续贬值,一天内跌幅就高达3%至7%。尽管巴西中央银行动用外汇储备,连日多次干预汇市,但美元与雷亚尔的汇率仍然突破了1美元兑换2个雷亚尔的大关,最高时达到兑换2.32雷亚尔的水平。仅在10月10日这一天,雷亚尔就贬了6.91%。

外汇损失如此之大,和近3年来衍生品市场大肆泛滥有关。根据国际清算银行的数据,截至去年末的两年内,全球外汇衍生品交易规模增长78%,达到56万亿美元。而衍生品的泛滥,直接诱因就是美元贬值,大宗商品价格动荡。

阴谋论的解释当然只能是美元崛起的一个因素,发达国家的信贷危机才是主因。信贷危机爆发,全球经济体银根紧缩,借贷利率水平高涨,而通常,新兴市场都是出口国,出口商因缺乏金融机构的美元信贷支持而转到外汇市场上收购美元;进口商无法用美元支付到期货物,也只能到外汇市场寻求硬通货。双重压力下,外汇市场上的美元成为抢手货,汇率飙升。信贷危机中,西方投资者更是不计代价地撤资,股市上抛售出的非美货币也要在外汇市场上兑换为美元。

整个世界GDP的规模约为65万亿美元,美国的规模最大,约13万亿美元,其次是欧盟10.5万亿美元,日本4.5万亿美元,发达国家三大经济体的总规模就接近了一半。新兴市场只占到全球GDP的26%,并且,新兴经济体中相当份额的我国货币并未贬值。这个角度,仅“金砖四国”中3个国家的外汇贬值还不能构成美元的坚挺。实际上,最近3个月,美国股票市场虽暴跌了25%,却是全球市场中损失最小的国家,德国股市跌了28%,日本日经指数的跌幅是37%,巴西BOVESPA指数和俄罗斯RTSI指数的同期跌幅分别是41%和61%。美国虽是危机的始作俑者,凭借着它在全球经济中的枢纽地位,却“成功”地把所有国家都拉下马。即使在发达国家中,背负着8000余亿美元贸易赤字的美国也财务状况相对稳健,美国的政府负债与GDP之比约为62%,欧元区是75%,日本是180%。若考虑到7000亿美元救市资金与实体经济的比例,德国是4000亿~5360亿美元,英国为8350亿美元,而实体经济却远小于美国。发达国家中唯有日本不必救市,结果是日元成为最坚挺的货币,对美元已经涨至13年来的高点。

早在两年前,国际货币基金组织用购买力平价指数计算,新兴经济体的产值已经占到全球GDP的一半,用汇率计算却只占到26%。信贷危机下,美国的衰落却并没有带来新兴市场货币的升值,只能说明一个世纪以来美国形成的影响力之巨大,以及新旧演替的曲折性。■ 美元外汇市场