2010年汽车业可能见顶

作者:三联生活周刊 ( 2009 年上海国际车展上的展品 )

( 2009 年上海国际车展上的展品 )

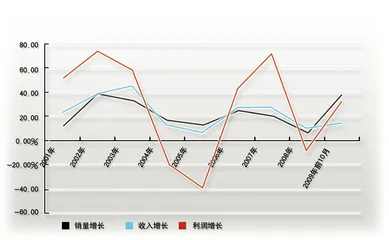

在经过2006、2007两个分别为25.34%、21.83%的高增长年度后,汽车行业只经过2008年一个年度的周期性调整(增长6.7%)过程即迅速转好,并增速不断超越市场预期。整个行业2009年前10个月实现销量1089万辆,同比增长达到37.71%,全年预计达到1300万辆以上,增长达到40%,将仅低于1992年的49.79%,达到17年来的新高。

行业2009下半年的增长要明显好于上半年,且结构性增长特征明显。个别细分行业增长所带动的整体性增长,如1.6L以下轿车、交叉型乘用车、轻卡、微卡增速分别达到60%以上、77.2%、20.18%、72.79%(轻、微卡实际上属于一个细分市场特征),相比2008年都有大幅提高。而如大中客、轻客以及重卡中的半挂牵引车依然处于负增长状况,乘用车中的MPV、基本型乘用车中的中高排量车以及中重卡尽管在近两个月的恢复性增长影响下,整体呈现正增长,但增长幅度与中低排量轿车、交叉型乘用车以及轻微卡相比依然较低,只有12.36%、16%左右。

行业大幅增长主要有三个因素先后驱动:前期低增长下的延迟性消费;传统目标市场当期及未来需求的透支性释放;政策刺激下潜在市场的挖掘和激进释放。受益于前期成本费用相对低位的影响,行业赢利水平大幅转好。我们认为伴随行业销量的提升赢利水平有进一步增长的空间。

汽车板块2009年涨幅已远超市场总体涨幅,其中近期板块上涨已由全面普涨型向对二线公司的深度挖掘转变。平均4.8倍PB和对应2010年业绩的20倍PE,公司估值水平接近行业合理极限。

2010年,行业增长将延续2009年周期性景气的过程,这主要基于需求方面的持续回升,同时企业产能利用率尚有进一步提高的空间。不考虑金融危机以及政策刺激下潜在需求的激进式释放,我们认为2010年汽车市场合理需求约在1400万辆左右,而考虑政策刺激的持续作用,预计乐观可达到1500万辆左右。未来上市公司盈利能力的提升空间将主要依赖于总资产周转率即销量能力的增长幅度,但目前平均15%左右的ROE水平已达到历史和经验值上的高位。

销量续增,但盈利能力提升空间不大

作为经济活动和社会生活中的非必需消费品或者说可替代品,汽车产品本身的市场需求存在较大的弹性,即需求随着经济增长预期的变化而变化。我们认为,2010年行业需求将受益于国家包括鼓励消费在内的一系列经济刺激政策,而维持进一步增长。其次,供给方面,据我们粗略统计,目前行业内除微型车、中低排量轿车等产能利用率已经较高外,其他细分行业如中高排量轿车、中重卡、大中客等随着行业的逐步恢复增长其产能利用率尚有较大提升空间,行业周期性恢复尚有较大的需求和供给基础。

整个行业2008、2009年本应是一个周期性景气低谷阶段,2010年开始重新进入景气性增长阶段,这是由于金融危机的影响导致了2008、2009年行业增长存在相互透支的影响,政策刺激也加剧了这种增长的波动。假设正常情况下2008、2009年行业增长分别为12%、15%(与2004、2005年相类似),2010年重新恢复到25%的正常增速,那么,重新调整后的2008~2010年行业销量分别是984万辆、1132万辆和1415万辆,我们认为1415万辆的规模正常背景下是与我国当期生产生活及消费需求相适应的一个销量规模,那么对应2009年实际1300万辆的销量,2010年行业实际销量可能只有8.8%左右。如果考虑到2010年行业刺激政策的进一步延续,加之潜在消费需求的进一步被激进式释放,那么这一增长可能会更高,我们认为15%左右的增长较为可能,即2010年行业销售规模可能达到1495万辆左右。

未来上市公司盈利能力的提升空间将主要依赖于总资产周转率即销量能力的增长幅度,但目前平均15%左右的ROE水平已属不低。

对于行业低谷阶段的最悲观情况,我们可以通过企业有效净资产来评估企业价值并判断公司价值是否被低估,而对于景气阶段,我们更关注在相对两到三年的期间内,企业所能达到的最乐观业绩预期,这一方面可以通过企业的有效产能参考产品的单位产量盈利情况来估算,另一方面,可以通过企业净资本的最大盈利能力来估算。因为,尽管中长期来看,我们可以基于公司的内生性增长来判断其业绩的复合增长,但就一轮周期内来说,我们更倾向于从公司既有有效净资产及其最大盈利能力的角度来判断其最乐观业绩,这样分析的前提基础就是公司连续扩张将会受到其供应系统、生产组织系统、营销系统资源能力的制约,公司的业绩也必将呈现螺旋式上升的方式。

如前所述,我们认为2010年,汽车行业及其上市公司尚有一定的盈利提升空间,这主要是基于销量增长下公司总资产周转率提高带来的ROE提高,即销量进一步增长带来的规模效益的进一步体现。目前来看,上市公司2009年平均总资产周转率将达到1.3左右,未来尚有一定提高可能,同时增加总资产周转率即公司销量也是提升企业ROE水平的最直接和有效因素,特别是对于大中客车以及零配件类的公司销量对盈利提升的作用将更为明显。但同时我们也认为,上市公司原材料成本上升以及公司期间费用的投入,特别是公司为应对积极的市场战略而必然增加的销售和管理费用投入,也会使得其销售净利率水平有所降低,从而影响ROE水平和公司估值。另外,2.69倍的权益乘数对应上市公司平均资产负债率达到63%左右,也已经很高,企业进行扩张型财务政策的余地不大。

寻找确定性,并充分考虑估值边际

着眼于2011年的行业景气变化预期,2010年或许是行业投资机会的顶点。

对行业景气性周期顶点即复苏周期会有多长的判断,对把握此轮周期性机会的大小较为重要,它决定了公司业绩增长的可能潜力,进而决定了投资对象的预期涨幅。从国际上的经验,特别是美国的数据看,汽车行业在进入景气周期后一般要经历三到四年的恢复期,特别是在上世纪八九十年代这一特征都较为明显,但我们认为实际上由于国情及经济发展特征的不同,这一数据的参考意义不大。依据国内历史经验和数据,我们认为两年左右的景气周期概率较大,包括2002、2003以及2006、2007年都是如此,实际上这也是同国内经济增长的拐点预期相一致的。从行业本身来讲,汽车行业产能从新建到逐步达产释放一般也需要两到三年的时间周期而再次进入新一轮扩张(国内主要汽车企业现有在建产能基本都是预期在3~5年达产)。因此如果说2010、2011年属于行业周期性顶部的话,那么投资机会的顶点可能在2010年底及明年中期即会显现。

寻找确定性,关注行业景气低谷阶段,竞争优势被进一步确立的公司以及公司业务储备存在确定性增长的公司。

经过此轮行业景气性调整的考验,部分竞争力较弱的企业的市场份额逐步丧失,而那些具有核心竞争力的公司的相对竞争优势得到进一步确认,如中重卡行业的中国重汽、福田汽车,大中客车行业的宇通客车等。零部件行业中的福耀玻璃、万丰奥威、中航精机、万向钱潮等也属此类。另外,部分公司特别是轿车类公司前期自主品牌的投入一直是拖累公司业绩的重要负面因素,但截至目前,累计持续投入已慢慢开始获得回报,成为其业绩爆发的主要推动力,如上海汽车、江淮汽车、长安汽车等。

关注PB值4倍以下且业务增长具有较强确定性的公司。基于历史经验和主要公司未来业绩预期的判断,我们认为未来板块估值水平总体将会有所降低或维持在较为合理的20倍水平左右。而这种降低主要是公司盈利水平提升所致,而绝对价格水平上涨幅度将会有限,这主要是受制于对周期性行业景气顶点来临的预期判断市场将会变得有所谨慎。

如果按上市公司平均ROE水平达到20%,20倍PE估值,那么对应2009年的PB值也应该在4倍左右,如果再考虑到10年20%的业绩增长(不分红下企业达到内生性增长的最大值),那么对应10年业绩的上市公司PB值也只有5倍左右。因此,在这个基准之上的公司,除非其ROE水平更高,否则企业估值不应该超过平均水平的溢价。

我们认为行业内值得重点关注的公司有:上海汽车、福田汽车、宇通客车、长安汽车、万向钱潮、海马股份、万丰奥威等。■

(作者为信达证券汽车行业分析师)(文 / 邢海芝) 股票2010可能汽车业