化工业:行业复苏,价值为上

作者:三联生活周刊

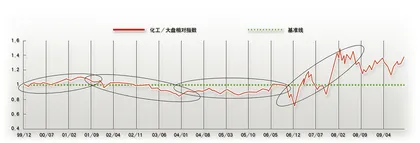

2009年是金融危机之后,全球经济从停滞状态逐步走向复苏的一年,受益于中国经济的快速复苏,化工板块在2009年仍有较好的表现。从历史上看,在经济复苏初期,化工板块跑赢市场,在经济逐步正常化之时,化工基本能够和大盘持平,在经济泡沫之时,化工板块大幅战胜指数。

2010年化工行业展望

1.宏观概述:经济逐步复苏,油价稳步上涨

2010年是全球经济复苏基础逐步稳固的年份,我们判断全球发达国家经济将有所复苏,出口同比回升8%,而2010年房地产新开工面积有望实现10%以上快速增长,将拉动房地产相关行业的需求回升。

由于全球经济复苏尚不稳固,各国政府在上半年退出的可能性比较小,流动性将依然充裕,如果经济稳步回升,原油价格仍有上涨空间,中金公司判断2010年油价在80~90美元/桶,由于美国实体经济仍然处于底部,美国天然气价格和原油价差将难以消除。而我们判断国内煤炭供需仍然较紧,2010年煤炭价格将比2009年上涨10%以上。从历史上来看,由于信贷宽松,股市上涨和资产价格上涨之后,通胀将会显现。

2.农化行业受益于通胀,全球量价回升

我们判断未来两年由于全球经济逐步复苏,粮食价格上涨和粮食需求回升将导致化肥需求全面回升,在2009年全面去库存后,全球化肥库存特别是磷肥库存处于低位,而且由于磷矿的分布问题,地区之间成本差异较大,需求回升,必将导致价格上涨。国际氮肥价格将跟随天然气价格,小幅上涨,国际钾肥价格难以上涨。

国内由于粮食收购价格继续上调,国家对农业的支持力度增加,2010年粮食播种面积有望继续增加2%~3%,达到1.12亿公顷左右。国内化肥需求继续回升,我们预计2009年氮肥需求同比增长6%以上,高浓度磷肥需求增长8%左右,钾肥需求也将回升10%左右。

氮肥是2009年三季度去库存最彻底的品种,整个社会库存较低,尽管未来两年新增产能每年有5%左右,但由于煤炭价格、天然气价格上涨等因素,我们认为2010年上半年国内供需偏紧,产品价格有望进一步上涨,2010年尿素出厂均价将高于2009年,达到1700元/吨左右。

磷肥由于相对价格低于钾肥,销量将继续增长,国际价格很可能有20%以上的回升,国际磷矿石和硫磺价格将有20%~30%的上涨,淡季出口量也将明显增长,DAP(磷酸氢二铵)出厂均价将达到2400元/吨左右的较好水平。钾肥尽管全球需求回升,由于中国、巴西和美国需求低迷,2010年国际钾肥价格仍有小幅回落的可能,中国进口合同价格预计会低于市场预期,中国到岸价在360美元/吨左右,最后的市场价格和目前国内价格基本接轨,在2800元/吨左右。

磷化工行业2010年将有所复苏,主要是国内能源价格上调,同时国际硫磺和磷矿石价格回升导致国际湿法磷酸成本上升,中国磷化工的出口量将同比回升,我们判断2010年黄磷均价将高于2009年的2000元/吨左右,达到1.4万元/吨。

草甘膦2010年将受到国际农产品价格回升带来的国际需求回升,目前价格下小企业基本都处于亏损状态,开工率在60%左右,2010年草甘膦毛利率将回到15%左右的正常化水平。

3.一体化煤化工在高原油价格下具有成本优势

受到流动性因素和全球需求改善的影响,国际油价有望继续上行至80~90美元/桶,而烯烃和芳烃等价格基本和原油同步,尽管2010年全球烯烃开工率可能达到底部,烯烃毛利将处于低位,中国的电石法PVC和煤制乙二醇等产品仍具有国际竞争力。

PVC总体产能过剩比较严重,电石法企业开工率不到60%,但由于东部企业和西部能源优势企业的成本差异很大,2010年价格每吨将回升200~300元,市场价格将达到7000元/吨左右,主要的因素是房地产开工和经济复苏将拉动PVC需求回升10%左右,同时油价每桶上涨10美元,将推动国际PVC价格每吨上涨200~300元。

乙二醇全球需求随宏观将有5%左右的改善,价格继续跟随乙烯价格,2010年乙烯均价将在1100~1300元/吨,乙二醇价格在6900~8000元/吨。

4.房地产拉动的子行业走势

纯碱价格仍处于历史底部,目前行业开工率在80%左右,龙头企业也基本处于微利状态。2010年受到房地产开工拉动,我们预计纯碱的需求将同比增长8%左右,由于新建纯碱项目进度的放缓,我们判断整体2010年上半年纯碱开工率将上升至85%左右,纯碱价格有望上涨200元/吨左右。在纯碱中我们看好联碱,主要是联碱复产的氯化铵2009年由于复合肥销量低迷,价格出现超跌,2010年上半年氯化铵价格将跟随尿素价格回升至700元/吨左右。

有机硅价格难以进一步回升,主要是国内大量新建单体装置的影响,2009~2010年国内新建的有机硅装置集中投放,尽管三友化工、江苏兄弟和泸州北方等新建装置开工率和收率状况尚需要进一步观察,但是新安和迈图合资的10万吨单体项目将在2010年一季度投产,道康宁-瓦克张家港的20万吨单体项目也将于下半年投产。同时国内还有鲁西化工等新进入者计划建设,我们认为,未来有机硅进入深加工时代,单体盈利将持续低迷。

5.出口性子行业走势分析

MDI需求2010年将同比增长10%左右,主要是出口的回升和冰箱需求的继续增长,由于2009~2010年全球MDI的产能扩张只有烟台万华宁波二期30万吨/年装置,我们判断2010年上半年MDI毛利将上升,下半年随着宁波二期的投产,MDI毛利将回落,但由于宁波二期配套了苯胺、甲醇和一氧化碳等原料装置,成本将比现有装置降低600元/吨左右,我们预计2010年公司MDI开工率维持在90%左右,吨利润将维持在3500元/吨左右的水平。

TDI需求2010年有望增长10%左右,来自于家具和汽车产销量的上升,聚氨酯涂料需求也将大幅度提升。供给方面,2010年国内新增产能15万吨,主要是沧州大化的5万吨装置,锦华氯碱的5万吨和甘肃银光的两套合计5万吨扩建,2010年底,上海Bayer的30万吨TDI装置也可能投产,未来TDI毛利将有所下行,预计2010年吨利润能够维持在3000元/吨。

BDO需求2010年有望增长8%~10%,来自于鞋底原液、合成革浆料和氨纶等需求的回升。供给方面,2009~2010年国内新增产能近20万吨,主要是山西三维的7.5万吨顺酐法装置(开工不足),蓝星集团的5万吨顺酐法、陕化的3万吨电石法、湄洲氯碱的3万吨电石法和云维的3万吨电石法,产能压力仍然较大,预计2010年行业开工率在70%左右,我们预计2010年BDO盈利仍将保持在微利边缘。

粘胶短纤需求2010年有望增长10%左右,来自于纺织品出口量的进一步回升,同时受到棉花价格上涨的影响,短纤价格在2010年春季将继续上涨至2万元/吨左右,由于原料棉短绒价格将继续上涨,预计短纤毛利继续向上的空间并不大,我们预计2010年上半年粘胶吨利润将维持在2500元/吨左右。

受到棉花价格大涨的影响,2010年全球棉花种植面积将大幅度上升,同时粘胶短纤国内产能2009~2010年增加约20%上,我们预计2010年中期将是粘胶短纤的盈利周期高点。

氨纶需求2010年有望增长12%右,来自于纺织品出口量的进一步回升,以及纺织品氨纶添加量的增加,氨纶产能在2009年增加约3万吨,2010年产量增长约为8%,供需仍然偏紧,预计2010年春季价格可能最高上涨至5.5万元/吨左右,原料PTMEG和MDI预计小幅上涨,氨纶吨利润有望达到1万元/吨左右。我们预计2010年氨纶企业将重新开始扩产,氨纶价格很可能在2010年四季度见顶。

估值分析和投资建议

目前化工板块和大盘的相对估值处于平均水平,PB估值基本对市场溢价约10%,PE估值对市场溢价约20%,基本处于合理位置。

业绩稳健企业的PE估值在2009年普遍为30倍,2010年动态市盈率在25倍左右,对于刚刚开始复苏的纯碱等企业,目前PB在2.0~2.5倍,低于市场平均。如果市场继续上行,化工板块的估值水平溢价有望继续扩大。

我们对化工板块的投资建议是:

(1)从2010年一季度看,化肥和磷化工价格有望超出预期。

(2)中期看,看好行业供需环境较好的MDI和氨纶,或具有长期成长潜力的公司(煤制乙二醇等)。

(3)复苏行业看好纯碱的阶段性机会,2010年上半年受到房地产需求的拉动,行业将逐步复苏,开工率回升,具有较好的盈利弹性,相对看好联碱企业。

(4)主要的风险是全球宏观经济复苏强度低于预期,产能过剩无法消除。■

(作者为中国国际金融公司化工行业分析师)(文 / 时雪松) 投资能源复苏行业价值化工钾肥化工业