旅游业:长期看成长潜力,短期看事件驱动

作者:三联生活周刊 ( 2009 年出境旅游约 4700 万人次,增长 3% 左右 )

( 2009 年出境旅游约 4700 万人次,增长 3% 左右 )

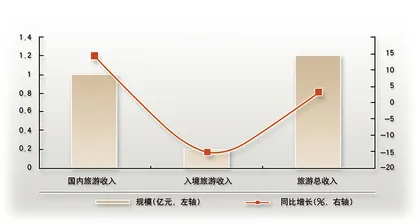

2009年,在国内旅游快速增长的带动下,我国旅游行业获得了超预期增长。中国旅游研究院预计全年旅游接待总人数超过20亿人次,旅游总收入超过1.2万亿元。按照这一预测,2009年旅游总收入将实现3.4%的同比增长,其中,国内旅游收入约1万亿元,增长14%;入境旅游实现外汇收入350亿美元,下降15%左右。

2010年,随着全球经济逐渐复苏、内需的持续增长以及政策的积极推动,我们预计旅游行业将获得接近20%的增长。未来10年,在消费结构升级和政策积极扶持的内外因素共同作用下,旅游业有望保持10%~15%的增长速度。

2009年旅游业两升一降

国内旅游无疑是2009年旅游行业最大的亮点。根据中国旅游研究院的测算,2009年前三季度,我国国内旅游规模达到14.5亿人次,实现旅游收入7400亿元,分别同比增长11%、10%。面对金融危机和甲型H1N1流感两大不利因素,国内旅游能够取得这样的成绩的确有些出乎意料。

在2008年11月的上海“旅交会”期间,我们曾对近百位旅游业界人士进行了问卷调查,当时有多达81%的调查对象认为2009年的国内旅游无法恢复到2007年的水平——而按照中国旅游研究院的预测,2009年国内旅游收入将比2007年增长29%!

国内旅游收入占旅游总收入的比重接近80%,因此国内旅游的大幅超预期增长就成为拉动旅游业逆势增长的最主要因素。

与国内旅游比,2009年入境旅游的情况严峻得多,到10月份,累计接待入境游客1.05亿人次,同比下降3.18%。随着全球经济继续复苏,我们预计2010年入境旅游规模和收入将实现5%~10%的正增长,回归正常的发展轨迹。

出境旅游虽然不计入我国的旅游总收入,但它也是反映我国公民旅游市场发展水平的重要指标。根据中国旅游研究院的预测,2009年出境旅游规模约4700万人次,增长3%左右。

国内旅游和出境旅游反映了我国居民旅游消费的总量规模,统称为公民旅游。公民旅游在两大不利因素的影响下,仍然获得了良好的增长,充分显示出我国居民旅游消费的巨大潜力。

从子行业的表现看,2009年旅游三大子行业中,景区表现最好,其次是旅行社,酒店行业表现最差(经济型酒店仍然较好)。造成这种景气差异的原因在于不同业务所对应的市场结构存在很大的差异:景区的客源以国内游客为主,即使桂林、黄山这种具有国际知名度的景区,其入境游客的占比也不到10%,在国内旅游保持良好增长的情况下,景区当然可以保持较高的景气度了;而一些中心城市的高星级酒店,入境客源往往能占到50%甚至更高,因此在入境旅游大幅下滑的情况下,受到的冲击就很大。另外,金融危机对一些出口型的制造企业也造成了很大的影响,也在一定程度上影响了酒店行业的景气度。

内需和政策拉动旅游业快速发展

旅游消费是在人们的基础消费得到满足后的改善型消费,属于可选消费,将显著受益于消费结构升级。对城镇居民可支配收入与人均文化娱乐支出数据的相关性分析也显示,人均可支配收入超过1万元后,用于包括旅游在内的文化娱乐支出将加倍增长。

我们认真研究了1995~2005年我国27个省、4个直辖市336个城镇居民人均文化娱乐支出与人均可支配收入的关系,发现:居民文化娱乐支出与人均可支配收入之间存在显著的非线性关系。当人均可支配收入低于1万元时,用于文化娱乐消费的支出大约占到可支配收入的2.1%;当人均可支配收入超过1万元时,用于文化娱乐消费的支出大约占到可支配收入的4.5%。也就是说,当人均可支配收入达到1万元时,用于文化娱乐的支出将加倍增长。到2008年,我国各省份的人均可支配收入全部都超过了1万元,国内旅游进入了又一个快速发展时期。

我们十分看好2010年乃至未来更长时间内旅游行业的发展前景,除了消费升级这个因素以外,政策的积极扶持和推动也是一个重要的因素。

2010年11月25日,国务院召开常务会议,讨论并原则通过了《关于加快发展旅游业的意见》,《意见》称“旅游业兼具经济和社会功能,资源消耗低,带动系数大,就业机会多,综合效益好”,对旅游业的作用,尤其是社会作用给予了高度评价。《意见》将旅游业的产业地位提高到“国民经济的战略性支出产业”,并提出旅游业2015年的发展目标——国内旅游人数年均增长10%,入境过夜游客人数年均增长8%,出境旅游人数年均增长9%,旅游业总收入年均增长12%以上。旅游业增加值占全国GDP的比重提高到4.5%,占服务业增加值的比重达到12%。每年新增旅游就业50万人。我们预计像海南旅游岛、国民休闲计划等行业鼓励政策之后有望陆续出台,旅游行业的发展面临良好的政策环境。

综合考虑行业内在增长动力、政策推动作用以及2009年基数较低等因素,我们预计2010年旅游行业的增长速度接近20%。

长期看,受益于消费升级和我国产业结构调整的大趋势,未来10年中,旅游业有望保持10%~15%以上的增长速度。

旅游板块投资策略

如果考虑到短期的估值,对旅游板块的投资多少会显得有些尴尬,因为目前旅游板块2010年的动态市盈率普遍达到了35倍以上,大约相当于市场平均水平的1.5倍,也超过了食品饮料、服装等其他消费行业。但是,我们认为对于不同的投资者,旅游板块仍存在一定的投资机会。我们对旅游板块的投资建议是:长期看成长潜力,短期看事件驱动。

对于一部分价值投资者,我们建议关注优质公司的长期成长价值。在旅游行业持续快速发展的背景下,具有核心竞争力的优质旅游企业存在两方面的发展机会:一是市场不断扩大,企业的业务也将与行业同步发展,这是行业层面的机会;二是随着消费者对消费品质要求的不断提高,优质企业将获得更多的市场份额,从而实现超越行业平均水平的快速发展,这是企业层面的机会。

在以往的研究中,我们曾经提出根据竞争模式选择优质公司的方法。这一方法的基本原理是:旅游企业的长期竞争力由竞争要素与发展战略共同组成。竞争要素有4个,即资源、资产、品牌、网络;发展战略有两种,即稳健型、扩张型。竞争要素和发展战略的组合形成公司的8种竞争模式,我们认为,竞争模式为品牌扩张型和资源扩张型的公司在旅游行业中具有最突出的长期竞争力。旅游板块中,华侨城、中青旅、锦江股份属于品牌扩张型公司,三特索道属于资源扩张型公司。上述公司都具有较大的长期成长潜力,对于这些具有核心竞争力的公司,投资者如果采取买入并持有的策略进行长期投资,一定会有丰厚的回报。

对于另外一些缺乏长期持股耐心的投资者,可以从事件驱动的角度考虑,把握一些主题投资的机会。实际上,旅游板块2009年的走势已经表现出典型的事件驱动的特征,环球影城、迪斯尼、海南旅游岛等事件都对相关个股走势产生了显著的影响。

上海世博会:2010年上海世博会是继2008年北京奥运会后我国主办的又一次国际盛会。我们最近在“旅交会”上了解到:官方对世博会期间游客规模的预测已经从之前的7000万人次调高到了8000万人次,通过与业内人士的交流,预计世博会期间上海酒店房价的涨幅约在30%。上海世博会将于2010年5月1日至10月31日在上海举行,世博会正式开幕前,相关个股都存在较好的主题投资机会,建议重点关注锦江股份。

酒店行业复苏:在旅游行业的三个子行业中,酒店板块中的高星级酒店受金融危机影响最大,恢复也最慢。随着世界经济的逐渐回暖,我们预计2010年高星级酒店经营业绩将明显恢复,相关公司投资机会值得关注。重点推荐首旅股份、华天酒店、金陵饭店。

资产注入与资产重组:相关公司公告等信息显示,丽江旅游、东方宾馆、国旅联合、西安旅游、西安饮食等都存在资产重组或资产注入的可能性,投资者可以关注上述公司的阶段性机会。

我们对旅游行业2010年乃至中长期发展充满信心,但是也必须指出,旅游行业同时还有它脆弱的一面,非常容易受到各种突发事件的冲击,例如2003年的“非典”、2008年的地震都对当年旅游行业的发展产生了很大的影响,对旅游板块股价也形成了很大冲击。对于这一风险因素,我们给投资者的建议是:从价值投资的角度出发,精选优质潜力品种长期持有。因为对于真正的优质公司,在持续快速成长的大趋势下,每一次突发事件对股价的冲击都是很好的买入机会。■

(作者为招商证券研发中心研究董事、旅游行业分析师)(文 / 苏平) 人均可支配收入长期国内旅游旅游业短期事件驱动潜力成长