2010基金话语权旁落,量化选基为主流

作者:三联生活周刊 ( 2009 年 8 月 6 日,上海某证券交易所内的投资者 )

( 2009 年 8 月 6 日,上海某证券交易所内的投资者 )

2009年的基金话语权旁落

截至2009年9月30日,国内60家基金公司旗下共561只基金,总资产净值为22483.71亿元。其中,偏股型基金402只(含股票型、混合型、10只QDII基金),净资产规模19999.12亿元,占比自2008年末的69.2%上升到89.28%,增加逾20个百分点。其余三类基金中,债券型基金79只、货币型基金43只、保本型基金7只,净资产规模分别为964.71亿元、1183.13亿元和254.62亿元,与2008年底相比,规模增幅分别为-51%、-70%和29.2%。偏股型基金规模大幅攀升的同时,低风险基金缩水近半,基金类型结构性变化特征较为显著。与A股市场表现高度正相关的证券投资基金整体规模大幅增长符合市场现状,且实际增加额集中在偏股型基金上。但与A股流通市值比较,偏股型基金规模占流通市值比例由2008年末的37%下滑至14.6%,降幅高达60.5%。表明股权分置改革后,随着大小非解禁规模急剧膨胀以及保险、社保基金、券商自营、资管、阳光私募和基金专户理财等其他机构理财的发展壮大,证券投资基金市场话语权反而在进一步丧失,之前一枝独秀已经风光不再,表明国内证券市场机构博弈已步入群雄纷争的阶段。

在2009年股市的单边上涨中,新基金发行创下历史新高,自年初以来截至2009年11月27日共发行并成立了102只(债券型、货币型基金A、B、C型归为一只,下文相同),募集规模达到创纪录的3138亿份(元)。其中,偏股型基金新增79只,占比近80%,规模近2600亿份(元),占比为83%。值得注意的是,今年指数型基金得到了爆发性增长,不仅数量增加了22只,募集规模达到1069亿份,占新发行偏股型基金比例分别为27.8%、41.1%。

在基金投资业绩大获改观情形下,基金公司品牌效应在2009年表现得淋漓尽致,一、二级市场强者恒强,同时联动的“马太效应”尤其突出。截至9月30日,管理规模逾1000亿元的公司仍然维持为5家,分别是:华夏、博时、易方达、嘉实和南方。但列第一名的华夏基金已将第二名拉下了937.2亿的差距,遥遥领先。前10家公司规模为11132.92亿元,占比49.58%。

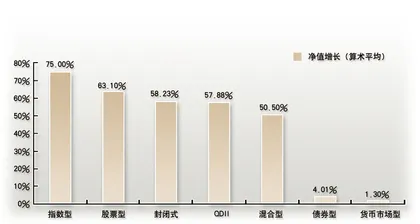

偏股型基金全面盈利,被动投资 如鱼得水

截至2009年11月27日,2009年可比基金整体算术平均复权净值收益率(以下收益率类型相同)为41.7%。其中,偏股型基金算术平均收益率为58.3%,全部取得正收益。22只指数型基金(含4只封闭式基金)整体涨势明显,以75%涨幅居首,领先第二位12个百分点,且指基中列最末一位的涨幅也近50%,被动型投资在市场上升趋势中如鱼得水。而低风险型基金在宏观经济复苏预期下几乎无利可图,收益率分列最末,债券型和货币型收益率分别为4%、1.3%。

总体看,2009年以来的基金投资业绩主要有4方面特征:

1.系统性上涨中,基金持股比例完全左右了基金业绩。从指数型基金平均75%的上涨幅度略强于同期上证综指70%的涨幅,股票型基金涨幅相当于指数的90%,表明此期间基金择时能力完全占优,整体上涨中基金持股比例左右了基金业绩。在此情势下,以趋势投资为主要策略的基金占据优势。但是,这种以股票仓位决定基金业绩的现象值得注意,毕竟市场单边上扬趋势并不具有太强的持续性,如果考查期间加长,基金行业强调以稳定的投资风格获取长期稳健收益的主旨仍将回归主流。

2. 61%的基金在2009年前三季度表现强于“比较基准”。据统计,在有业绩比较基准的334只基金中,有61%的基金跑赢基准收益,如此大比例的基金具有主动获取超额收益的能力,扭转了2008年不足一半的情形,表明在股市上涨过程中,对对冲品种的需求趋弱。

3.QDII基金业绩大幅回升。9只公布中报的QDII基金投资收益今年以来稳扎稳打,较好地把握了海外市场机会,平均58%的涨幅甚至高于混合型基金。据摩根士丹利对QDII基金所做的评估结果表明,我国QDII基金的整体表现实际并不逊于全球同类型的基金,其中过半的QDII今年回报排在全球同类基金的前列。

4.封闭式基金二级市场价格和净值表现均强于平均。2009年4月以前封闭式基金加权平均净值增长率持续高于价格涨幅,但随着市场回暖,其价格补涨的传统特征再次显现,在剔除杠杠型、债券型之后,截至2009年11月27日,加权平均价格涨幅已经超出同期加权平均净值14个百分点,尤其在去年可分配收益较少的前提下,封基整体在持仓稳定情形下获得了理想的净值上涨。可以预见的是,如果最后一个月市场不出现较大幅度的下跌,则封闭式基金在获取较好投资收益前提下,在2010年4月份之前仍存在较大的交易性机会。

2010年两条主线:量化选基、主题投基

2009年以来偏股型基金规模占A股流通市值比例已经大幅下降了60.5%。随着“大小非”解禁规模急剧膨胀以及保险、社保基金、券商自营、资管、阳光私募和基金专户理财等其他机构理财的发展壮大,证券投资基金市场话语权业已旁落,即公募基金在未来与产业资本、其他机构投资者的博弈中,前期一统天下的格局已被打破,主动投资型基金持续获取超额收益愈加困难。

我们认为,未来几年公募基金的发展方向即:指数化投资为公募基金是未来最为可行的主要发展模式,量化投资技术及结构分级等也是重要的发展方向。

对于投资者而言,基金行业的主流发展模式揭示了未来基金投资的方向,及早熟悉并布局指数型及创新型基金的重要性不言而喻,尤其是在国内指数化投资快速发展阶段,随着兼具交易、投资特性的交易所系列行业指数,诸如有色金属行业指数、新能源指数、房地产行业指数、区域经济指数等推出后,批量的行业ETF基金将彻底改变传统选择基金的模式。

同时,随着国内外经济摆脱金融危机趋势的愈加明朗,管理层前期过度宽松财政货币政策将逐步回收,未来几年国内GDP增速持续高于两位数的条件并不具备,前期资金推动为主的单边上扬行情将步入结构性上涨阶段,前期简单以高仓位偏股型基金为主的投资策略必须做出调整。

据此,我们提出量化选基、主题投基的两大投资策略:

“量化选基”包含三种方式:一是选取跟踪行业配置均衡指数的指数型基金(含ETF);二是选取有良好量化投资技术支持、能获取持续α收益的量化投资型基金;三是借助基金评价体系平台,构建主动偏股型的“基金池”。由于上述投资目标的实现均与量化投资、定量分析息息相关,我们不妨冠之以“量化选基”策略,突出与传统基金投资策略的不同。

“主题投基”的两条主线:一是对估值优势突出、安全边际理想、流通市值有限的传统封闭式基金采取长线介入,在短期(6个月内)无30%以上交易性累计收益(加分红收益)前提下持有到期,反之则获利抛售的策略;二是合理利用杠杠型封基在市场上涨趋势确立后获取杠杠收益的优势,波段操作,获取市场交易性机会。

“量化选基”的三种方式

方式一:从标的指数特征入手选择指数型基金(含ETF)

之所以将指数基金选择归为量化选基之首,原因在于该类型基金投资模式完全采用了数量化投资技术,以跟踪偏离度和跟踪误差最小化为投资目标,尤其是ETF基金,更是通过完全复制法实现跟踪偏离度和跟踪误差最小化复制标的指数为目的。因此宜从标的指数特征入手,而非主动偏股型基金从投资风格为主的模式。

具体而言,我们在指数型基金选择上提供三种思路以供参考:

首先,选择行业配置均衡的指数型基金(含ETF),典型如跟踪深100指数的易方达深100ETF(159901)及其联接基金(110019、11月27日发行完毕),以及跟踪沪深300指数的品牌基金公司管理的沪深300指数型基金,其中具代表性的分别为华夏沪深300(000051)、易方达沪深300(110020)、嘉实沪深300(160706)。

其次,对跟踪风格指数型基金也可重点跟踪并适当配置。典型的如跟踪中证红利指数为主的富国天鼎红利(100032)、跟踪上证红利指数的友邦华泰红利ETF、跟踪中小板指数的华夏中小板ETF(159902),以及上证50ETF、广发中证500(162711)、南方中证500(160119)等。

最后,对未来即将推出的交易所系列行业指数,诸如有色金属行业指数、新能源指数、房地产行业指数、区域经济指数,以及跟踪国际指数的QDII指数型基金等,等推出后,批量的行业ETF基金将彻底改变传统选择基金的模式。

方式二:选取有良好量化投资技术支持的量化基金

随着A股市场扩容及基金规模扩大,传统基本面研究的广度和深度瓶颈愈加突出,个股挖掘成本及超额收益获取难度日益扩大,在此背景下,除被动型投资(指数型基金)外的主动型量化投资技术引入将能有效规避市场波动下的投资风险。

因此,除了指数型基金外,今年以来公募基金在创新中异军突起的就是量化型投资基金(不含量化指数型基金,下同)。它们来源于近年来在海外风行的量化型基金的运作模式,基金经理通过运用多项数量化工具来预测市场运动规律,比如市场趋势指标、市场情绪指标、市场大类资产收益率指标等,实现三个目标:对α收益的预测,权衡合理的风险收益,预测并实现交易成本的最小化。

同时,基金在进行建仓、加仓、减仓操作时采取有效的数量化管理,实时对投资组合进行风险监控,盘后对投资组合进行分析,迅速发现投资组合中的风险点,便于及时处理。此外,量化型基金运用组合交易工具,下达组合交易指令,可以同时自动交易数百只股票,完全不受基金经理的情绪波动和个人认知的影响。

目前国内已有5只量化基金产品成立,包括嘉实量化阿尔法(070017)、长盛量化红利策略(080005)、中海量化策略(398041)、华商动态阿尔法(630005)、富国沪深300增强(100038),随着量化投资的兴起,后续仍将有批量量化基金入市,因此保持量化选基的眼光也有望带来意外惊喜。

方式三:运用基金评价体系构建主动偏股型“基金池”

成熟的基金评价体系是将基金绩效评估指标设置不同权重,通过完全定量的方式对业绩持续稳定增长的基金给予高评级,此举能有效规避基金短期业绩波动过大带来的风险。为此,中国证监会专门出台《证券投资基金评价业务管理暂行办法》,规定对基金评级的评级期间不得少于36个月,而此期间能够持续列前25%的偏股型基金不到10%。因此,借用基金评价体系的定量分析结果,对持续高评级基金重点跟踪,此举不失为实现“量化选基”的有效手段。

“主题投基”的两条主线

主线一:布局集分红、估值优势于一身的传统封基

我们从封闭式基金分红预期出发,对封基10月份之后的表现进行预测。通过历史对比发现:自2002到2009年的7年中,现存封基(剔除瑞福进取,长盛同庆A、B,富国天丰强化收益,下文相同)每年10月至次年3月末期间的表现在最近5年均超越了上证综指涨幅。

在大盘下跌的周期内,封基平均下跌幅度比指数的下跌幅度要小,如2004年10月至2005年3月,上证综指下跌16.05%,而封基平均跌幅只有10%;2007年10月至2008年3月,上证综指下跌37.45%,而封基平均跌幅仅为5.47%。

在大盘上涨的周期内,封基平均上涨水平也超过了指数的涨幅,而且超越幅度更大,如2005年10月至2006年3月,2006年10月至2007年3月和2008年10月至2009年3月,这三个周期内上证综指的涨幅分别为12.35%、81.69%和3.46%,而同期封基平均涨幅对应为20.19%、102.23%和10.52%,分别超越了指数7.84、20.54和7.05个百分点,即近5年来无论在大盘上涨或是下跌阶段中,封基的表现都超越了大盘,尤其在市场上涨时更为突出。

由此,我们通过两种方式遴选基金:

选取具有分红优势排名前5名的封基,分别为:基金安顺、基金裕阳、基金普惠、基金通乾和基金天元。

选取具有分红价值优势的封基排名前10的基金中具有高折价率的基金,可以发现,具有投资价值的封基为:基金普惠、基金通乾、基金天元、基金汉盛和基金景福。

从大类资产配置角度分析,现存封基估值优势突出、安全边际理想、流通市值有限,建议积极配置老封基,在短期(6个月内)无30%以上交易性累计收益(加分红收益)前提下持有到期,反之则可获利抛售。

主线二:利用杠杠型封基获取上升趋势中的交易性机会

随着基金创新步伐加快,除前文提及的指数型、量化投资基金外,分级基金也是近年来获得较快发展的基金类型,典型代表为国投瑞银瑞福分级基金、长盛同庆分级基金和国投瑞银瑞和沪深300分级基金。

三只结构型基金产品各具特色,通过对不同投资收益需求设置相应收益率,同时满足不同风险偏好投资者的需求。由于有杠杆利用条件的产品能充分运用杠杠实现超额收益,因此在市场上升趋势中选择该类产品往往能获得理想的交易性收益。

投资组合建议

三种风险基金投资组合:高风险、中风险和低风险

我们通过各类别基金占资产投资比例,构建三种风险等级的基金组合,以便投资者根据自身实际进行配置。

我们认为今年以来封闭式基金的表现符合我们的预期,高配甚至是超配封基确能带来超额收益。接下来我们继续维持对封基组合的高配,同时在封基的选择上,我们同样维持对期末可分配收益较高,且折价率合理,具有一定安全边际的品种的推荐建议。

同时,我们也将对创新性封基瑞和远见、瑞福进取等具有杠杆特性的品种进行密切关注与跟踪,在对未来市场判断较为乐观的时候纳入组合,强化高风险组合收益。

其余类型则主要参考国信基金评价体系中,持续获得4A以上评级(即国信综合评分持续列前35%)的绩优基金作为重点配置对象。

具体配置策略及基金组合见下:

高风险组合:主要配置股票投资型基金,占比80%,其次配置债券型基金,占比20%,放弃配置货币型基金。股票投资型基金具体为:指数型10%、股票型25%、封闭式20%、混合型20%,QDII基金5%;

中风险组合:降低股票投资型配置,占比60%,其次配置增强类债券型基金和货币型基金,占比分别为30%、10%。股票投资型基金具体为:指数型5%、封闭式20%、股票型15%、混合型15%,QDII基金5%;

低风险组合:主要配置债券和货币型基金,占比均为45%,其次配置股票投资型基金,占比10%,放弃配置指数型和QDII基金。股票投资型基金具体为:封闭式5%、混合型5%,放弃配置指数型、股票型和QDII基金。

具体推荐的基金品种

结合当前市场情况,我们推荐的偏股型基金依次是:华夏红利(推荐)、博时主题行业(推荐)、易方达价值精选(推荐)、易方达深证100ETF(推荐)、华夏沪深300(推荐)、上证50ETF(推荐)、易方达沪深300、富国沪深300增强(推荐)、兴业趋势投资(推荐)、博时平衡配置(推荐)、兴业社会责任(推荐)、中信红利精选(推荐)、华夏复兴(推荐)、华安宏利(推荐)、兴业可转债(推荐)、嘉实量化阿尔法(推荐)、长盛量化红利策略(推荐)、海富通中国海外精选(QDII、推荐)。

封闭式基金:基金科瑞(推荐)、基金同益(推荐)、基金兴和(推荐)、基金安顺(推荐)、基金安信(推荐)。

债券型基金:中信稳定双利债券(推荐)、富国天丰强化收益(推荐)、交银施罗德A(推荐)。

货币型基金:华夏现金增利(推荐)、南方现金增利(推荐)、易方达货币(推荐)。■

(作者为国信证券基金分析师)(文 / 杨涛) 选基为旁落指数型基金股票基金投资2010封闭式基金话语权量化管理量化基金基金收益量化量化投资主流